後払い決済atone(アトネ)とは?導入するメリット・デメリットや手数料を解説

公開日:2026年03月24日

更新日:2026年03月24日

「若年層の顧客を増やしたいが、クレジットカードを持っていない層の取りこぼしが多い」「後払い決済は手数料が高いイメージがあり、導入に踏み切れない」

このような課題を持つ事業者様にとって、有力な解決策となるのが、後払い決済サービスの「atone(アトネ)」です。

本記事では、atoneの仕組みやメリット・デメリット、コスト等、検討に必要な情報を網羅して解説します。後払い決済への対応を充実させたいとお考えのEC事業者様は、ぜひ参考にしてみてください。

-

[目次]

- atone(アトネ)とは?

atone(アトネ)で決済が行われる流れ - atone(アトネ)の安全性への取り組み

- atone(アトネ)を導入するメリット

比較的安い決済手数料で利用できる

独自のポイントプログラムで新規獲得やリピート率アップを狙える

後払い決済(BNPL)の国内シェアNo.1企業が運営している - atone(アトネ)のデメリット・注意点

利用限度額の制限がある

アプリダウンロードと会員登録が必要 - atone(アトネ)の導入方法

直接契約

決済代行会社経由 - atone(アトネ)の導入はSP.LINKSにご相談ください

- よくある質問

利用するオンラインID決済事業者を選択することはできますか?

申込からサービスのリリースまでの期間はどれくらいですか? - まとめ

- atone(アトネ)とは?

atone(アトネ)とは?

atone(アトネ)とは、株式会社ネットプロテクションズが提供する後払い決済サービスです。

従来の「後払い」と言えば、商品に同梱された紙の請求書を使ってコンビニで支払う形式が一般的でした。atoneはその仕組みをデジタル化し、スマホアプリ上で会員認証・決済・支払管理を行うことで、ペーパーレスかつスマートな後払い体験を提供しています。

銀行口座やクレジットカード情報の登録、チャージも不要で、すぐに利用できる点も大きなポイントです。

atone(アトネ)で決済が行われる流れ

atoneを利用するユーザーは、非常にシンプルな手順で決済を完了できます。具体的には、次の3つのステップです。

atone(アトネ)の安全性への取り組み

オンライン決済を行うにあたって、個人情報の漏えいリスク等、安全性が気になるEC事業者様は多くいらっしゃることでしょう。

atoneでは、PCI DSSとISMSの認証を取得しており、国際標準の情報保護を実現しています。お客様の情報は暗号化して保存・管理されるため、情報漏えいや改ざん等のリスクを軽減することが可能です。

また、365日24時間体制ですべての取引を監視している特徴もあります。詐欺行為やなりすましの防止に寄与するため、安心して取引を行えるでしょう。

そのほか、利用上限額が設けられていたり月あたりの予算設定ができたりするなど、お客様側が安心して使える仕組みが整えられているのもatoneの魅力です。

atone(アトネ)を導入するメリット

EC事業者様がatoneを導入する場合、次のようなメリットがあります。

atone(アトネ)のデメリット・注意点

atoneには多くのメリットがある一方で、以下のデメリット・注意点もあります。

- 利用限度額の制限がある

- アプリダウンロードと会員登録が必要

それぞれについて詳しくみていきましょう。

利用限度額の制限がある

atoneには利用上限額があります。ユーザーの利用状況により変動するものの、「最大5万円(税込)」が目安です(※)。

atoneによる決済は、アパレル、化粧品、食品、飲食代金等、数千円から数万円程度の商材を扱うEC事業者様に向いています。

※会員ごとに「利用上限額」50,000円を基準に設定しており、利用上限額は利用状況に応じて変わる。

アプリダウンロードと会員登録が必要

atoneは基本的に「スマホアプリのダウンロード」と「会員登録(SMS認証)」が必要になります。

2回目以降の利用では非常にスムーズですが、初回の購入時だけ手間がかかるといえるでしょう。

購入手続中の離脱(カゴ落ち)を防ぐためにも、「ポイントが貯まる」「翌月払いでOK」等といったメリットをしっかり訴求することが重要です。

atone(アトネ)の導入方法

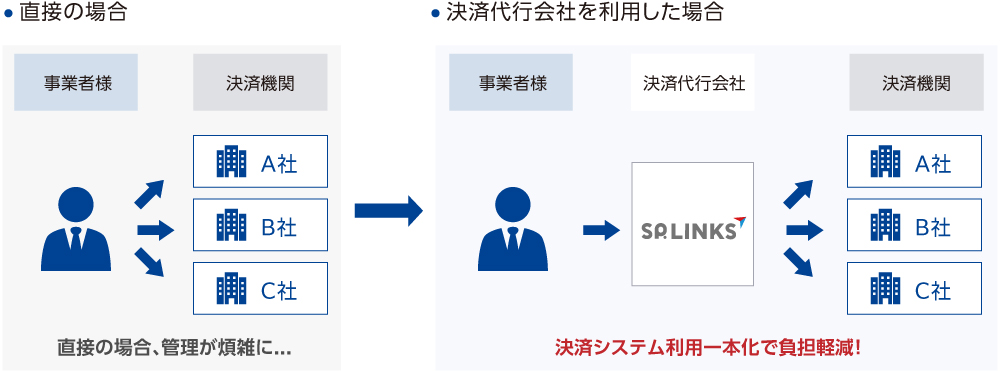

atoneを導入するには、大きく分けて「直接契約」と「決済代行会社経由」の2つの方法があります。

決済代行会社経由

決済代行会社経由とは、SP.LINKSのような「決済代行会社(PSP)」を介して契約する方法です。決済代行会社を経由する場合は、atone(決済事業者)とEC事業者様の間に決済代行会社が入るイメージになります。

導入の流れは以下のようになります。

▼決済代行会社SP.LINKSを経由した各種決済代行サービスの導入までの流れ

- 見積・申込:見積りを依頼し、内容を確認後に申込み

- 審査:申込完了後に審査開始

- 動作確認:審査結果に問題がなければ、テスト環境で動作確認等

- 利用開始

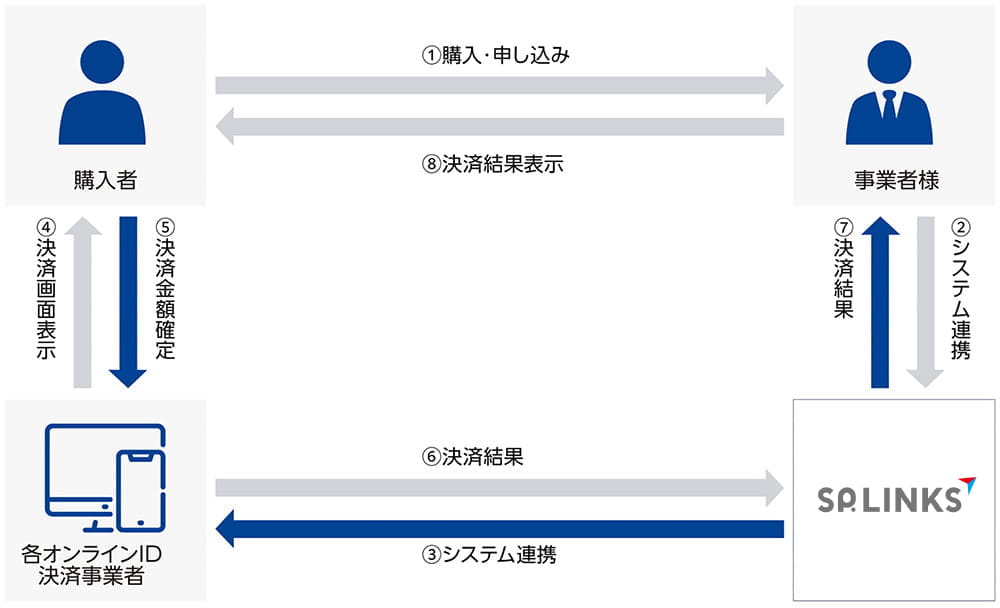

また、決済代行会社を経由して、atoneを使う場合のサービスフローイメージは以下の通りです。

決済代行会社SP.LINKSのオンラインID決済サービスでatoneを使う場合のサービスフロー

決済代行会社(SP.LINKS)を利用すれば、atoneだけではなくそのほかの決済手段(クレジットカード決済・キャリア決済・コンビニ決済・電子マネー決済等)も一括で導入することができます。

また、各決済機関(カード会社、コンビニ、決済事業者等)との契約やシステムを一元化できるので、EC事業者様の手続・運用管理等の負担を軽減できる点が魅力です。

atone(アトネ)の導入はSP.LINKSにご相談ください

atoneの導入をご検討中のEC事業者様は、ぜひSP.LINKSへご相談ください。

「SP.LINKS」は、決済代行サービスのパイオニアとして、サービス開始以来30年にわたり知見と信頼を積み重ねてきた決済代行会社です。

店舗規模を問わず、小さなお店から大規模なECサイトまで幅広く対応しています。また、豊富な知見を活かし、複数の決済手段(クレジットカード決済、QRコード決済、電子マネー決済、オンラインID決済、キャリア決済、コンビニ決済・口座振替等)を総合的にサポートする体制が整っており、多様化する消費者ニーズにも柔軟に対応できることが魅力です。

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

関連リンク:

よくある質問

ここでは、SP.LINKSのオンラインID決済サービスに関するよくある質問をご紹介します。

利用するオンラインID決済事業者を選択することはできますか?

お申込み時に選択することができます。オンラインID決済導入後に追加することも可能です。

申込からサービスのリリースまでの期間はどれくらいですか?

お申し込みからサービスの開始まで、1.5カ月~2.5カ月になります。ただしオンラインID決済事業者の審査により前後する部分もございますので目安としてご理解ください。

まとめ

本記事では、後払い決済atoneの仕組みやメリット、導入の注意点を解説しました。atoneは業界最低水準の手数料に加え、独自のポイントプログラムによるリピーター獲得にも期待できるサービスです。

また、atoneはクレジットカード情報の入力が一切不要なため、若年層やクレジットカードを持っていない方、ネットでのカード情報入力に不安がある方の利用拡大にもつながるでしょう。

atoneの導入をご検討中の事業者様は、ぜひSP.LINKSへご相談ください。

atone等の各種オンラインID決済はもちろん、幅広い決済手段の中から、事業内容や運用体制に合わせた最適な決済環境をご提案します。