銀行決済とは?導入するメリット・デメリットや種類、導入方法を詳しく解説

公開日:2026年03月30日

更新日:2026年03月30日

EC事業者様の事業運営において、決済手段を充実させることは売上拡大に直結する重要な施策です。中でも「銀行決済」は、クレジットカードを持たないユーザー層を取り込むために欠かせない決済方法として、多くのECサイト等で導入されています。

しかし、「銀行決済とは具体的にどのような仕組みなのか」「銀行振込やPay-easy(ペイジー)・口座振替等、どれを導入すべきか迷っている」という担当者の方も多いのではないでしょうか。

そこで本記事では、銀行決済の基礎知識から、導入するメリット・デメリット、そして運用負担を軽減する決済代行会社の選び方まで詳しく解説します。決済手段を充実させつつ、経理業務の負担軽減を目指しているEC事業者様は、ぜひ参考にしてみてください。

銀行決済とは

銀行決済とは、購入者の銀行口座を通じて商品代金やサービス料金を支払う決済手段の総称です。ECサイト等で広く利用されていて、クレジットカードを持たないユーザーでも利用できる決済方法として多くの事業者様に導入されています。

主な種類としては、銀行振込決済・ネット銀行払い・Pay-easy(ペイジー)・口座振替決済等があり、それぞれ支払方法や利用シーンが異なるのが特徴です。ここからは、銀行決済の基本的な仕組みについて詳しく解説します。

銀行決済の仕組み

銀行決済の基本的な仕組みは、金融機関のネットワークを通じて、ユーザーの銀行口座から事業者様の口座へ資金を移動させることです。ECサイトでは、購入者が銀行を利用して代金を支払うことで決済が完了します。

ECサイトにおける一般的な流れは、以下の通りです。

- ユーザーが決済方法として銀行決済を選択し、注文を完了させる

- 案内された口座情報や支払番号をもとに、ユーザーがATMやインターネットバンキング等を利用して支払手続を行う(口座振替の場合は自動で引き落としされる)

- 事業者様は入金を確認(消込作業)したのち、商品の発送やサービスの提供を行う

このように銀行決済では、ユーザーが銀行を通じて支払を行い、事業者様が入金を確認したうえで商品発送やサービス提供を行う流れが基本となります。決済方法の種類によって手続の方法や入金タイミング等は異なりますが、銀行口座を利用して安全に代金を支払える点が大きな特徴です。

銀行決済の種類

先述したように、銀行決済には以下の4つの種類があります。

- 銀行振込決済

- ネット銀行払い

- Pay-easy(ペイジー)

- 口座振替決済

それぞれ詳しく解説していきます。

銀行振込決済

銀行振込決済とは、事業者様が指定した銀行口座へ、ユーザーが直接代金を振り込む決済方法です。ユーザーは金融機関の窓口やATM、インターネットバンキング等を利用して支払を行います。銀行口座があれば利用できるため、幅広いユーザーに利用されている決済手段です。

一方で、事業者様側では入金確認の作業が必要となり、注文者名と振込人名義が一致しているか、金額に誤りがないか等を口座の入出金明細と照らし合わせて確認する手間が発生します。こうした課題を解消する方法として、注文毎に専用の口座番号を発行する「バーチャル口座」を導入し、消込作業を効率化するケースも増えつつあるのです。

ネット銀行払い

ネット銀行払いとは、実店舗を持たないPayPay銀行やauじぶん銀行等のネット銀行口座を利用し、オンライン上で支払を完了できる決済サービスです。ユーザーはインターネットバンキングを通じて手続を行うため、ATMへ行く必要がなく、スマートフォンやパソコンから手軽に支払ができます。

また、決済情報がシステム上で連携されるため、支払番号等を入力する必要がなく、スムーズに決済を完了できる点も特徴です。入金が比較的早く反映されることから、事業者様側も早期に入金確認ができ、商品の発送やサービス提供までの期間を短縮しやすいというメリットがあります。

関連リンク:Pay-easy(ペイジー)・ネット銀行払い

Pay-easy(ペイジー)

Pay-easy(ペイジー)とは、パソコンやスマートフォン、ATM等から支払ができる決済サービスです。ユーザーは注文完了後に発行される「お支払番号」等を入力するのみで支払ができるため、振込先の口座番号や金額を手入力する必要がなく、スムーズに決済を行えます。

また、決済情報を直接連携して(お支払い番号の入力不要で)オンラインバンキングを利用して支払うことも可能で、ユーザーの利便性が高い点も特徴です。事業者様側には入金情報がリアルタイムで通知されるため、入金確認後すぐに商品の発送やサービス提供の手続に進めるというメリットがあります。

関連リンク:Pay-easy(ペイジー)・ネット銀行払い

口座振替決済

口座振替決済とは、ユーザーが事前に登録した銀行口座から、毎月決められた日に自動で代金を引き落とす決済方法です。主に、サブスクリプションサービスや定期購入、BtoB取引等、継続的に料金が発生するサービスで利用されています。

一度口座登録を行えば、ユーザーは毎月支払手続を行う必要がなく、支払忘れを防ぎやすい点が特徴です。また、事業者様にとっても継続的に代金を回収できるため、安定した決済方法として活用されています。

銀行決済を導入するメリット

銀行決済を導入するメリットとして、以下の3つをご紹介します。

- 新たな顧客層の獲得に期待できる

- 直接代金が支払われるため入金まで早い

- 口座振替は未払防止にも有効

ここからは、上記をそれぞれ詳しくご紹介します。

新たな顧客層の獲得に期待できる

クレジットカードを持っていない、あるいは利用したくないユーザーでも支払ができるため、幅広いユーザーに対応できるようになります。

たとえば、若年層や高齢者の他、「セキュリティ面が不安でWeb上にクレジットカード情報を入力したくない」と考えるユーザーも一定数存在するのも事実です。こうしたユーザーにとって、銀行決済は利用しやすい支払方法の一つといえるでしょう。

また、決済画面に希望する支払方法がない場合、ユーザーが購入を途中でやめてしまう「カゴ落ち」が発生する可能性も高まります。銀行決済を導入することで、こうした機会損失の防止にもつながるでしょう。

直接代金が支払われるため入金まで早い

銀行決済は、代金が直接事業者様の銀行口座に支払われるため、入金までのスピードが比較的早い点もメリットです。クレジットカード決済の場合、売上が確定してから実際に口座へ入金されるまでに、半月から1ヶ月程度かかるのが一般的。

一方、銀行振込等の銀行決済では、ユーザーが振り込んだ代金が比較的早く口座に反映されるため、資金の回収をスムーズに行えるでしょう。資金が早く手元に入ることで、商品の仕入れや広告費の支払等にも対応しやすくなり、事業のキャッシュフローを安定させるメリットがあります。

口座振替は未払防止にも有効

口座振替決済は、未払防止に効果的な点もメリットです。継続課金型のサービス等で導入した場合、指定日に自動で代金が引き落とされるため、ユーザーの支払忘れや振込の手間による離脱を防げるでしょう。

また、クレジットカード決済のように有効期限切れによる決済エラーが発生しにくいため、長期的に安定した売上回収が期待できます。さらに、未払いが発生した際の督促業務を減らせるため、事業者様の業務負担軽減にもつながるでしょう。

銀行決済のデメリット・注意点

メリットがある一方で、銀行決済には以下のようなデメリット・注意点もあります。

- 経理業務において消込作業の手間がかかる

- 注文完了から決済完了までに時間が生まれる

それぞれ詳しくみていきましょう。

経理業務において消込作業の手間がかかる

銀行振込決済を導入する場合、大きな課題となるのが「消込作業」です。消込作業とは、注文データと実際の入金データを照らし合わせ、どの注文の支払であるかを確認する作業を指します。

たとえば、ユーザーが家族名義の口座から振り込んだ場合や、振込手数料を差し引いて支払った場合等、注文情報と入金情報が一致しないケースがあります。その場合、経理担当者が入出金明細を確認したり、ユーザーへ問い合わせたりする対応が必要です。

とくに注文数が増えるほど、こうした確認作業の負担は大きくなるでしょう。業務負担を軽減したい場合は、口座振替やバーチャル口座の導入等の検討がおすすめです。

注文完了から決済完了までに時間が生まれる

口座振替決済を除く銀行決済の場合、注文完了後にユーザー自身が支払手続を行う必要があるため、決済完了までに時間がかかる点に注意が必要です。ユーザーが「後で振り込もう」と考えたまま支払を忘れてしまったり、途中で購入をやめてしまったりする可能性も少なくありません。

また、事業者様側も入金を確認してから商品の発送やサービス提供するケースが多いため、クレジットカード決済と比べて注文から商品到着までの期間が長くなることも。その結果、ユーザー満足度に影響する可能性も考えられます。

銀行決済の導入方法

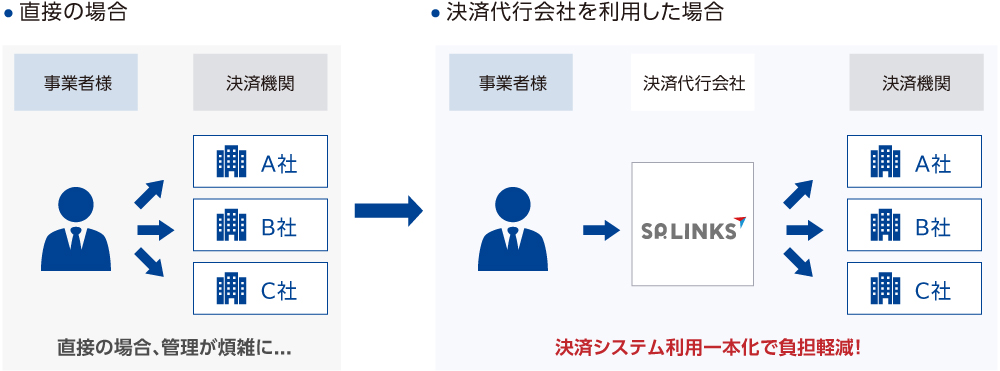

銀行決済を導入する方法には、主に各金融機関と直接契約する方法と、決済代行会社を利用する方法の2種類があります。

各金融機関と直接契約する

各金融機関と直接契約する方法は、事業者様が銀行等の金融機関と契約し、決済用の口座を開設して銀行決済を導入する方法です。仲介業者を介さないため、場合によっては手数料を抑えられる可能性があります。

一方で、複数の金融機関を利用する場合は、それぞれの金融機関と個別に交渉や契約を行う必要があり、さらに決済システムの開発や連携作業が発生するケースも少なくありません。また、銀行決済以外にクレジットカード決済やコンビニ決済等の決済手段を導入する場合は、それぞれの決済機関と個別に契約する必要があるため、導入や運用の工数が増える可能性も考えられるでしょう。

決済代行会社を利用する

決済代行会社を利用する方法は、銀行決済を導入する際に多くの事業者様が選択している方法です。決済代行会社と契約すると、金融機関との個別契約やシステム開発・運用管理の負担を大幅に減らせるのが特徴。

また、決済代行会社では、複数の金融機関の決済ネットワークをまとめて導入できる点もメリットです。個別に契約する必要がないため、スムーズに銀行決済を導入できます。

さらに、そのほかの決済手段(クレジットカード決済・コンビニ決済・キャリア決済等)も一括で導入することが可能であり、各決済機関との契約や売上データ・決済システム等を一元化できるので、EC事業者様の手続き・運用管理の負担を軽減できる点も魅力です。

自社に合った決済代行会社の選び方

決済代行会社を利用する際は、自社のビジネスモデルに合ったサービスを選ぶのが重要です。具体的には、以下のポイントを確認しながら比較検討してみてください。

- 入金サイクルの統一

複数の決済手段の入金日を一つに集約することで、バラバラになりがちなキャッシュフローの管理が格段に楽になります。自社の支払サイクルに合わせた入金タイミングを選択できる決済代行会社を選べば、資金繰りの見通しも立てやすくなるでしょう。 - 導入したい決済手段は網羅されているか

決済手段は、単に種類が多ければよいわけではありません。重要なのは、自社のターゲット顧客が実際によく利用する決済方法に対応しているかどうかです。例えば、高い利用率を誇るクレジットカード決済、定期通販向けの口座振替、クレジットカードを持たない層向けにキャリア決済・コンビニ決済・銀行決済・ID決済等が適しています。このように、自社のビジネスモデルに必要な決済手段が過不足なく含まれているかを確認しましょう。 - セキュリティ体制やサポートの質は十分か

決済代行サービスは顧客の個人情報や決済情報を扱うため、セキュリティ体制の確認は欠かせません。PCI DSS準拠やISMS、プライバシーマークの取得等、信頼できるセキュリティ対策が講じられているかをチェックしてみましょう。また、システム障害や決済エラーが発生した際に迅速に対応してもらえるかどうかも重要なポイントです。電話での問い合わせが可能か等、緊急時の対応力も比較材料として確認しておくと安心でしょう。

導入後の業務負担や資金管理にも影響するため、機能面やサポート体制を比較しながら、自社に合ったサービスを検討することが大切です。

銀行決済の導入はSP.LINKSにご相談ください

銀行決済の導入をご検討中のEC事業者様は、ぜひSP.LINKSへご相談ください。

「SP.LINKS」は、決済代行サービスのパイオニアとして、サービス開始以来30年にわたり知見と信頼を積み重ねてきた決済代行会社です。

店舗規模を問わず、小さなお店から大規模なECサイトまで幅広く対応しています。また、豊富な知見を活かし、複数の決済手段(クレジットカード決済、QRコード決済、電子マネー決済、オンラインID決済、キャリア決済、コンビニ決済、銀行決済等)を総合的にサポートする体制が整っており、多様化する消費者ニーズにも柔軟に対応できることが魅力です。

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

まとめ

銀行決済とは、ユーザーの銀行口座を利用して代金を支払う決済手段の総称であり、銀行振込やPay-easy(ペイジー)・ネット銀行払い、口座振替等様々な種類があります。クレジットカードを利用しないユーザーにも対応できるため、ECサイトの顧客層拡大につながる点が大きなメリットです。

銀行決済の導入をご検討中の事業者様は、ぜひSP.LINKSへご相談ください。Pay-easy(ペイジー)・ネット銀行払いや口座振替決済はもちろん、幅広い決済手段の中から、事業内容や運用体制に合わせた最適な決済環境をご提案します。

人気記事

認証取得

SP.LINKSでは、購入者に決済代行サービスを安心してご利用いただけるように、最善のセキュリティ対策を行っております。

-

JIS Q 15001の認証基準に基づき、2013年11月にプライバシーマークを取得。

-

2006年より「PCI DSS」に準拠し、認定セキュリティ評価機関により認証されています。

-

JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。