コンビニ決済の手数料はどれくらい?導入する際のポイントも解説

公開日:2022年12月21日

更新日:2025年10月24日

ECサイト運営側として、コンビニ決済を導入する際は、収納代行・決済代行会社を利用して契約もシステム接続も一元化する方法が一般的です。

この記事ではEC事業者様向けに、コンビニ決済における手数料はどのくらいかかるのか、また誰がその手数料を負担するのか、導入する際のポイントは何か、といった疑問にお答えします。

コンビニ決済とは

コンビニ決済とは、全国主要なコンビニエンスストアで24時間365日、いつでも手軽に支払える決済方法です。

クレジットカードのように番号を入力する必要がなく、現金で支払うことができるため、クレジットカードを使い慣れていない方や、クレジットカードを持っていない層も利用できます。

幅広い年齢層、かつ現金決済したいニーズを持つ顧客が利用できる利便性の高さから、ECサイトに導入がおすすめの決済方法です。

決済の方法

決済の方法には、「オンライン発番タイプ」と「払込票タイプ」の2種類があります。

オンライン発番タイプとは、ペーパーレスでオンライン上に支払に必要な番号を表示する方式です。払込票タイプとは、郵送にて払込票を送付する方式です。

ここでは、それぞれの決済方法について詳しくご紹介します。

オンライン発番タイプ

オンライン発番タイプは、購入者がオンラインで注文を確定すると、リアルタイムで支払に必要な番号が発行される仕組みです。この番号を控えて、コンビニのレジやATMでお支払番号を入力するだけで支払が完了します。

注文後すぐに番号が発行されるため、スピーディーに支払できる点は、お客様にとって嬉しいポイントでしょう。発行された番号を入力するだけなので、手順が簡単なのもメリットです。

また、事業者様は、払込票の作成・印刷・発送のコストが不要です。

払込票タイプ

払込票タイプは、事業者様がお客様に払込票を郵送し、コンビニ店頭で代金をお支払いただく方法です。

払込票という紙媒体があることで、オンラインでの手続に不慣れな方でも安心して利用できます。

SP.LINKSでは、全国主要なコンビニの店頭や郵便局・ゆうちょ銀行でお支払いただける払込票の作成・発送の代行や入金通知を10分以内に行うオプションサービスもご提供しております。

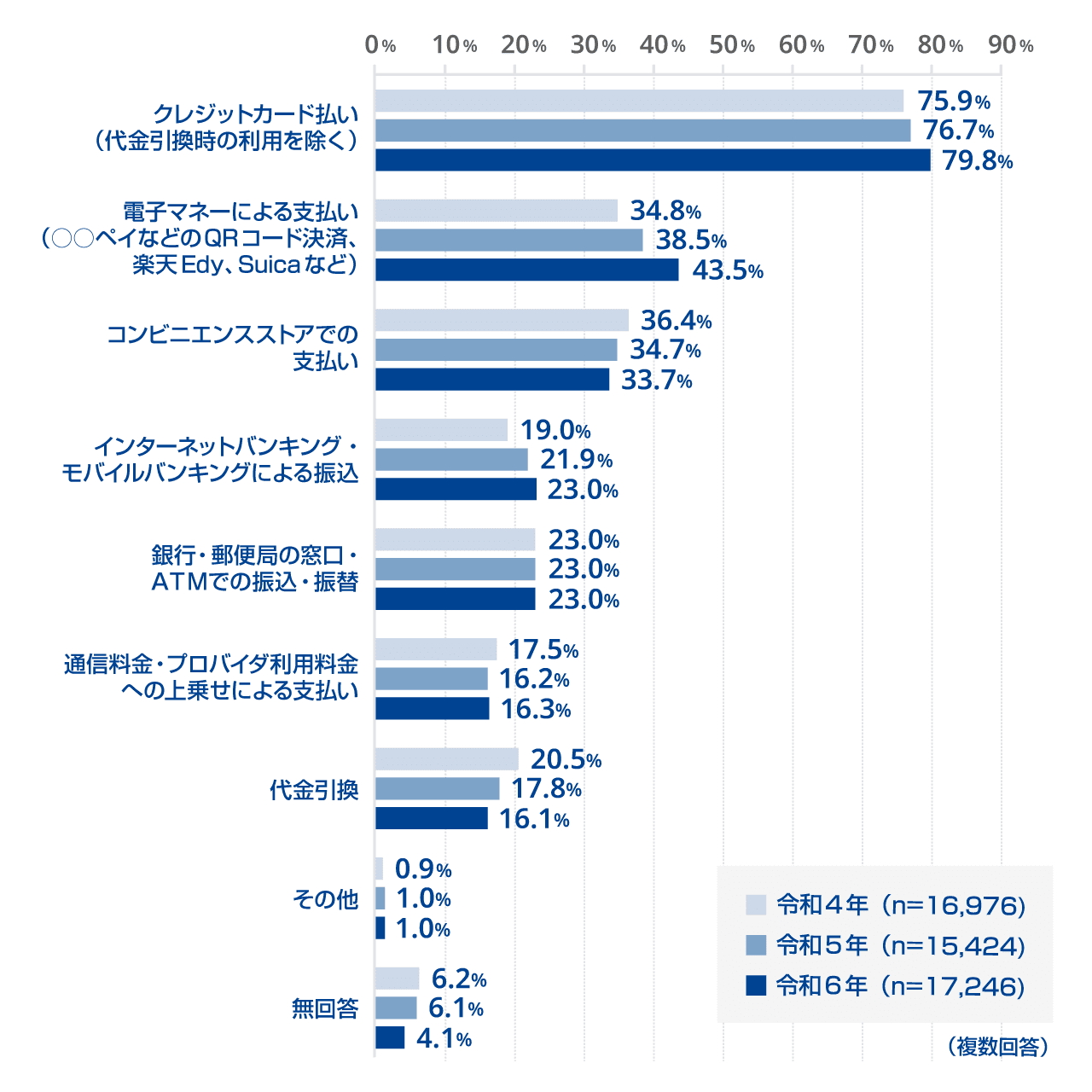

利用状況

出典:令和6年通信利用動向調査報告書「インターネットを使って商品を購入する際の決済手段」(総務省)

※上記データを加工して作成

キャッシュレスが普及した現代でも、コンビニ決済はクレジットカード、電子マネー(QRコード含む)に次いで3番目に利用が多い決済手段です。

徐々に利用割合は減少しているものの、クレジットカードを持っていない未成年層や高齢者層から多く活用されている決済方法といえます。

このことから、ECサイトにおいて依然としてニーズがあるといえます。とくに、未成年層や高齢者層をターゲットとしたECサイトにおいては、コンビニ決済を導入することでさらなる顧客獲得が期待できるでしょう。

コンビニ決済の手数料

決済代行会社を利用してコンビニ決済を導入すると、代行会社への決済手数料(決済毎に決済額に応じた費用)を支払う必要があり、費用は代行会社によって異なります。

手数料を支払うのは事業者?購入者?

手数料は事業者が負担するのでしょうか、それとも購入者が負担するのでしょうか?

結論として、手数料の負担者は事業者が選択できます。

選択するのは事業者側で、手数料を購入者負担に設定するならその旨をECサイト上に記載します。事業者負担とする場合は、「手数料無料」と記載することで、購入者に対しアピールすることができます。

導入するメリット

ECサイトを運営する事業者様がコンビニ決済を導入するメリットは、以下の通りです。

- 幅広い顧客層に対応できる

- 入金状況をスムーズに確認できる

- 売上の向上につながる

幅広い顧客層に対応できる

コンビニ決済は、特定の顧客層だけでなく、多様なニーズを持つ人々に利用してもらえる点が最大の強みです。

たとえば、クレジットカードを持たない未成年層やクレジットカードの扱いに慣れていない高齢層、現金決済したい層にも対応できます。また、銀行口座を持たない層や、ネットバンキングに慣れていない層にも利用してもらいやすくなります。

オンライン発番タイプであれば、スマートフォンに表示された番号だけですぐに支払可能です。

ECサイトでも現金決済が可能という点で顧客層の拡大につながり、購買機会を増やすことができるでしょう。

入金状況をスムーズに確認できる

コンビニ決済を導入すると、入金管理の効率が大幅に向上します。

とくに、オンライン発番タイプの場合は、お客様が支払を完了した瞬間に、事業者側のシステムにもその情報が反映されます。決済が完了すると、注文のステータスが自動で「入金済み」に更新されるため、一件ずつ手動で確認する手間が省けます。

さらに、決済代行会社の管理画面やAPIを利用すれば、入金・未入金の状況が一覧で確認可能です。これにより、入金確認の漏れを防ぎ、業務の効率化が図れるでしょう。

売上の向上につながる

コンビニ決済は、顧客の利便性を高めることで、最終的に事業者の売上向上に直結します。

支払方法が複数あることで、お客様は自分にとって最適な方法を選べます。これにより、決済の段階でサイトを離脱する「カゴ落ち」を防げるため、購入完了率(CVR)の向上が見込めるでしょう。

支払方法の選択肢を増やすことで、リピーター獲得にもつながりやすくなります。

導入するデメリット

一方で、コンビニ決済の導入には、以下のようなデメリットも挙げられます。

- 支払漏れやキャンセルのリスクがある

- 払込票タイプの場合は送付に手間がかかる

- 決済代行会社を利用しない場合は手続が複雑

支払漏れやキャンセルのリスクがある

コンビニ決済は、その場で支払を完了するわけではないため、発番後に支払を忘れるケースが一定数存在します。

支払漏れや未払いがあり、入金期日から一定期間経過した場合は、キャンセル処理が必要です。

とくに、数量限定の商品や予約販売では、支払が行われるまで在庫が確保されてしまうため、未入金の場合、他の顧客に販売するチャンスを逃すことになります。

多くの事業者様では、未払い注文に対して自動的にキャンセル処理を行う仕組みを導入していますが、顧客への支払を促すためのリマインドメールを送る等の工夫も必要です。

払込票タイプの場合は送付に手間がかかる

払込票タイプを選択した場合、払込票の印刷・封入・発送等に時間とコストがかかる点はデメリットです。注文数が増えるほど、払込票にかかるコストと作業量が増加します。

また、払込票を商品に同梱する場合、封入作業の手間に加え、封入ミス等のリスクもあります。

さらに、払込票の発送に時間がかかると顧客の支払が遅れ、入金までのリードタイムが長くなる点にも注意が必要です。

決済代行会社を利用しない場合は手続が複雑

決済代行会社を介さずに、個別にコンビニチェーンと直接契約する場合は法的・システム的な要件が多く、導入ハードルが高くなります。

各コンビニとの契約手続き・審査や自社システムと接続するための開発が必要となるため、多額の初期費用や管理コストがかかります。

また、支払情報の照合、入金管理、領収書や請求書の発行といったバックオフィス業務をすべて自社で対応する必要があり、業務負担も増加します。

これらのデメリットを避けるためにも、コンビニ決済を一括で導入・管理できる決済代行会社の利用がおすすめです。これにより、手続や管理の手間を大幅に削減できます。

導入する際のポイント

コンビニ決済を導入する際は、手数料のほかにも確認しておくべきポイントがあります。導入側として、まず入金(請求)サイクル(以下入金サイクルと記載)をチェックしておきましょう。通常、クレジットカード決済より入金サイクルが短い場合もありますが、収納代行サービスによって異なります。

また、コンビニ決済はどの代行サービスでも、支払上限額が30万円と決まっています。利用者が30万円以上の商品を購入した場合は選択できません。

そのため、高額商品を扱っているECサイト事業者様は注意しておきましょう。

ECサイトへのコンビニ決済の導入はSP.LINKSにご相談ください

SP.LINKSのコンビニ決済では事業者様のサービスに合わせて、ペーパーレスでリアルタイムに支払い番号を表示・入金確認できる「オンライン発番タイプ」と、作成・発送代行や入金通知オプションありの「払込票タイプ」をご用意し、多様なサービス、業種・業態でご利用いただいております。

関連リンク:

・コンビニ決済

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

関連リンク:

・セキュリティへの取り組み

よくある質問

ここでは、コンビニ決済の手数料に関するよくある質問をご紹介します。

コンビニ決済導入の際の手数料はどれくらい?

決済代行会社を利用した場合のコンビニ決済導入の費用としては、次のようなものがあります。

- 初期費用

- 月額固定費

- 決済毎に発生する決済手数料

例えばSP.LINKSの決済手数料(オンライン発番タイプ)は、決済金額の1.5% + 170円/件です。

※お取扱い商材や決済件数により金額が異なる場合がございます。また、取り扱いコンビニ等、詳細は必ずお問い合わせください。

導入する場合には、代行会社によって発生するコストに違いがあるので、十分に比較検討をするとよいでしょう。

コンビニ決済はどうやって導入するの?

導入するためには、まず決済代行会社との契約が必要です。

SP.LINKSにおける導入の流れは、主に以下の通りです。

| 1. 見積・申込 | 見積りを依頼し、見積り内容を ご確認後、お申込みください。 |

|---|---|

| 2. 審査 | 申込完了後、審査に入ります。 審査結果を弊社が受領次第、 審査結果をご連絡いたします。 ※セブンイレブンを追加する場合は その他コンビニよりも審査期間が 長いため、 利用開始までさらに お時間がかかります |

| 3.動作確認 | 審査後、テスト環境で 動作確認等 |

| 4. ご利用開始 | コンビニ決済の利用開始 |

コンビニと直接契約する方法もありますが、導入ハードルが高いため、決済代行会社を通した導入がおすすめです。

まとめ

コンビニ決済は、クレジットカード決済に抵抗のある人や、カードを保有していない人にとっては使い勝手の良い決済方法です。支払手段の選択肢を増やすことで販売機会の損失を回避できます。

また、購入者に向けた利便性向上のためにも、ECサイトへの導入を検討してみてはいかがでしょうか。