クレジットカード決済手数料とは?

加盟店手数料の相場や注意点を解説

公開日:2018年03月26日

更新日:2025年11月11日

クレジットカード決済の導入は、売上機会の拡大や業務効率化、社会的な信頼性向上につながります。一方で、加盟店が負担する「決済手数料」や、導入・運用に伴う各種費用を事前に理解しておくことは必要不可欠です。

本記事では、決済方法としてクレジットカード決済の導入を検討している事業者様向けに、決済手数料の種類や業種別の相場、導入メリット、導入時のチェックポイントをわかりやすく解説します。ぜひ参考にしてみてください。

-

[目次]

- クレジットカード決済の手数料とは?

- 決済手数料の種類

加盟店が支払う手数料

利用者が支払う手数料 - 加盟店が支払う決済手数料の相場

- クレジットカード決済を導入するメリット

売上アップにつながる

社会的信用を得やすくなる

業務効率化につながる - 決済代行会社を利用してクレジットカード決済を導入する際のポイント

決済代行サービスの利用にかかる費用 - クレジットカード決済を導入する際の注意点

手数料分を購入者が支払う商品代金に上乗せしてはいけない

時間帯を理由にカード利用を制限してはいけない - クレジットカード決済の導入にはSP.LINKSがおすすめ

- SP.LINKSの導入事例

- よくある質問

クレジットカード導入にはどれくらい期間がかかる?

Webサイトを開設する前でも申し込みは可能?

資金決済(入金)のタイミングはいつになる? - まとめ

クレジットカード決済の手数料とは?

クレジットカード決済の手数料とは、決済時に、カード会社や決済代行会社に支払う手数料のことです。

手数料には、加盟店が支払うものと、利用者が支払うものの2種類があります。

加盟店はクレジットカード決済を導入している場合に、必ず手数料が発生します。一方、利用者は所有するカードの種類や利用方法によっては、手数料が発生しません。

決済手数料の種類

クレジットカード決済の手数料には、「加盟店が支払う手数料」と「利用者が支払う手数料」の大きく2種類があります。

ここでは、この手数料の種類について詳しくご紹介します。

加盟店が支払う手数料

加盟店とは、クレジットカード会社と契約しているお店のことです。実店舗はもちろん、ECサイト運営の際にクレジットカード決済を導入している場合も加盟店の扱いとなります。

加盟店手数料とは、購入者が商品やサービスを購入・利用した際に、クレジットカード会社に加盟店が支払う決済手数料のことです。加盟店は、決済金額に対する数パーセントを支払う必要があります。

料率は、業種や取扱商品、売上規模等によって異なるのが特徴です。

利用者が支払う手数料

利用者がクレジットカード決済によって支払う手数料として、以下の6種類があげられます。それぞれの種類と内容は、以下の通りです。

| 種類 | 内容 |

|---|---|

| 分割払い | 買い物代金を複数回に分けて 支払う際に、その分割回数に 応じて発生する手数料 |

| リボ払い | 毎月の支払額を一定に保つ 代わりに、未払い残高に対して 発生する手数料 |

| キャッシング、 ローン |

お金を借りた際に、借りたお金 に対してかかる手数料(利息) |

| 年会費 | カードの維持や付帯サービス のために、毎年カード会社に 支払う利用料 |

| マークアップ フィー |

海外でカードを利用した際、 現地通貨から日本円に 換算するための事務手数料 |

| 遅延損害金 | カードの支払日に引き落としが できなかった場合、 支払が遅れたことに対する ペナルティとして発生する手数料 |

つまり、利用者に手数料の支払が発生するケースは、以下のパターンのときに限ります。

- 年会費のあるカードを利用している

- 分割払い、リボ払いを利用した

- カードを利用してキャッシングやローンをした

- 海外でカードを使用した

- カードの支払日に遅れた

見方を変えれば、上記のパターンに該当しない限り、カード利用に追加の手数料は発生しません。

加盟店が支払う決済手数料の相場

加盟店手数料には、加盟店の業種による相場があります。一般的な業種別の目安は、売上金額に対して家電量販店やコンビニエンスストアは1〜1.5%程度、百貨店は2〜3%程度、一般小売店・専門店は3〜5%程度、バーやクラブなどの飲食店の一部では4〜8%程度と言われています。

基本的に、決済数が多く発生するほど、その都度手数料が必要になるため、加盟店手数料率は低めに抑えられています。一方で、未回収リスクが高い業種ほど加盟店手数料は高く設定されています。ただし、これらはあくまでも目安です。

クレジットカード決済を導入するメリット

キャッシュレスが浸透した現代では、クレジットカードは主流の決済方法です。事業者がクレジットカード決済を導入することは、以下のようなメリットにつながるでしょう。

- 売上アップにつながる

- 社会的信用を得やすくなる

- 業務効率化につながる

ここでは、メリットを詳しく解説します。

売上アップにつながる

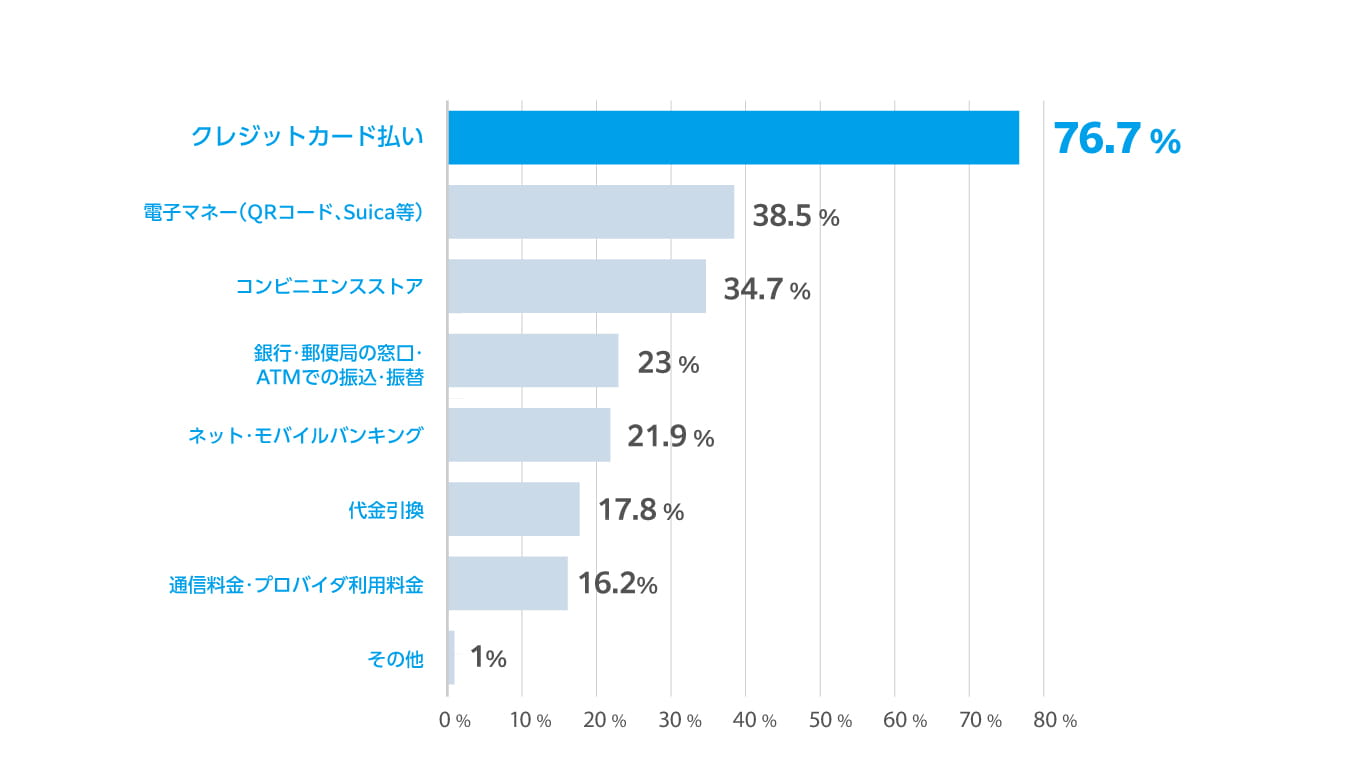

総務省の「令和5年通信利用動向調査(世帯編)」によると、ECサイトの決済手段の76%以上がクレジットカードです。

この圧倒的な利用率を考慮すると、クレジットカード決済を導入することは、顧客層を広げ、売上を増やすために効果的な方法といえるでしょう。

反対に、対応していないと、顧客が離脱し機会損失につながる恐れがあります。

社会的信用を得やすくなる

クレジットカード決済を導入するためには、カード会社による厳格な審査をクリアする必要があります。

この審査は、事業の安定性や信頼性を判断するものであり、これを通過することは、健全な運営を行っていることの証明となります。つまり、クレジットカード決済を導入できているという事実により、顧客や金融機関からの社会的信用を得やすくなるでしょう。

結果として、ショップのブランドイメージが向上し、新規顧客の獲得やリピーターの増加にもつながります。

業務効率化につながる

クレジットカード決済は、現金管理の手間を大幅に削減し、業務効率化に貢献する点も大きなメリットです。

現金決済では、レジでの現金の受け渡しや釣銭の準備、レジ締め作業など、多くの時間と労力がかかります。また、現金を取り扱うことには盗難や紛失のリスクも伴います。

一方、クレジットカード決済を導入すれば、これらの手間を削減し、決済状況は自動的に記録・管理されるため、金銭管理が非常にスムーズになります。

また、金銭管理の工数を他業務に回すことができ、会計もよりスムーズになるため、顧客満足度の向上も見込めるでしょう。

決済代行会社を利用してクレジットカード決済を導入する際のポイント

事業者がクレジットカード決済を導入する際は、決済代行会社のサービスを利用するのがおすすめです。

決済代行サービスを利用すれば、複数のカード会社と一度に契約できるため、個別に契約するよりも手続き・審査の手間を大幅に削減できます。また、クレジットカードだけでなく、QRコード決済やコンビニ決済など、多様な決済方法も一括で導入できます。

サービスによっては、金銭管理を一元管理できる場合もあり、経理業務が効率化され、スムーズな事業運営が図れるのがメリットです。ただし、代行会社によってはカードブランドが限られていたり、手数料が高額になったりする可能性もあるため、事前にサービスの詳細を確認しておきましょう。

決済代行サービスの利用にかかる費用

代行サービスを利用してクレジットカード決済を導入するには、主に以下のような費用が発生します。

| 種類 | 内容 |

|---|---|

| 初期 費用 |

決済サービス導入にかかる、契約時に一度だけ支払う費用。相場は数万〜数十万円程度。 |

| 月額 費用 |

決済システムの利用料や保守・運用にかかる、毎月固定で支決済システムの 利用料や保守・運用にかかる、毎月固定で支払う費用。 相場は月額数千円〜数万円程度。 |

| 決済 手数料 |

決済額(売上金額)に対して一定の割合で発生する、決済毎に支払う費用。 利用する決済代行会社や事業者の業種・取扱高等によるが3%〜8%程度 |

| トランザクション費用 | 決済データ処理費用で、 1件毎に数円〜数十円程度発生 |

クレジットカード決済を導入する際の注意点

クレジットカード決済を導入する際は、以下の注意点についても押さえてみてください。

- 手数料分を購入者が支払う商品代金に上乗せしてはいけない

- 時間帯を理由にカード利用を制限してはいけない

手数料分を購入者が支払う商品代金に上乗せしてはいけない

決済手数料は加盟店、つまり事業者側が負担するものです。その負担を軽減するために、商品やサービスに手数料分を上乗せして購入者に請求する行為は、加盟店規約違反になってしまうので注意が必要です。

このような行為が発覚した場合、カード会社との契約が取り消されるリスクがあるだけでなく、顧客からの信頼を大きく損ねてしまうことにつながります。

時間帯を理由にカード利用を制限してはいけない

決済手数料の負担を減らすため、時間帯によって利用を制限する行為も規約違反となります。

とくに飲食店では、混雑するランチタイムは現金払いとし、クレジットカード払いを不可にするといったケースが考えられるでしょう。

こうした行為は規約違反として、カード会社や決済代行業者から指導を受け、状況によっては加盟店契約が解除される可能性もあります。

クレジットカード決済の導入にはSP.LINKSがおすすめ

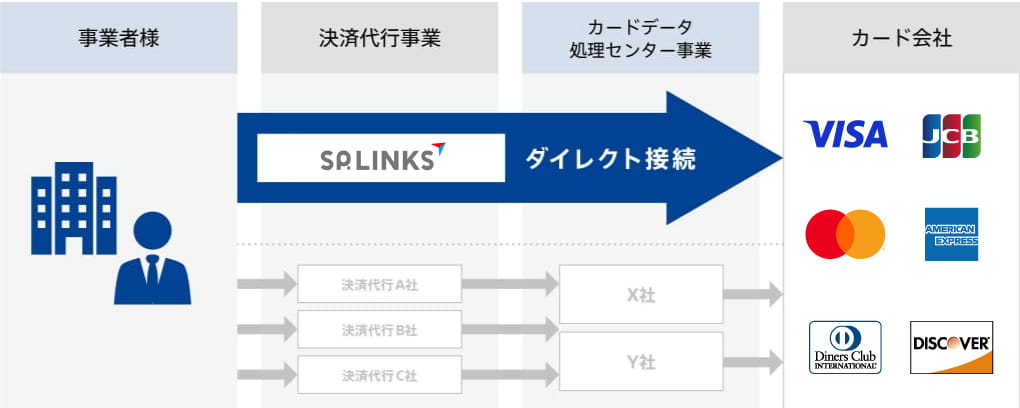

SP.LINKSは、国際6大カードブランド(VISA、Mastercard、JCB、AMERICAN EXPRESS、Diners Club、Discover)に対応しています。また、非対面業界では唯一、大手カード会社16社とダイレクト接続。決済代行事業とデータセンター事業の両面を持つことにより高速・安定の強固なシステムを構築し、一気通貫してサービスを提供できるのが強みです。

セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得しております。

さらに、カード会社の会員情報と照合する独自の「認証アシストサービス」により、不正利用を未然に防止。また、3Dセキュア(本人認証サービス)やトークン決済に対応し、カード情報を暗号化して管理することで情報漏えいリスクも低減します。

これらの対策により、クレジットカードの不正利用率を低い水準に抑えられるほか、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

SP.LINKSの導入事例

ここでは、SP.LINKSのサービスの導入事例をご紹介します。

| 導入企業 | ニフティ株式会社様 |

|---|---|

| 課題 | 累計134万人(2016年3月時点)にも上るISPサービスの高いセキュリティを維持するためにPCI DSSに準拠した仕組みを構築していたが、莫大な維持費用が負担となっていた |

| SP.LINKS 提供価値 |

• 「カード情報非保持化サービス」の一つ「カード情報お預かりサービス」を導入し、カード情報を保持しない仕組みに再構築 • 「非通過型決済サービス(リンク型画面決済)」を導入し、システムのログファイルなどに意図せず残存したカード情報の漏えいリスクも排除 • 従業員による持ち出しリスクにも備えるために運用業務もSP.LINKSへ委託 • 上記の取り組みにより情報管理コストは1/10以下に |

| 導入企業 | SOMPOダイレクト損害保険株式会社様 |

|---|---|

| 課題 | 無効化すべきカード情報の通知が郵送やFAXで不定期に届き、手作業で情報変更処理を行う手間が大きかった |

| SP.LINKS 提供価値 |

業務受託サービス「緊急無効データ化業務」により、無効通知の受領から通知内容を洗替結果に反映したデータの返却まで一貫して対応したことで、手作業だった業務の大半をシステム化でき、月あたりの作業工数を20時間削減しました。 |

・導入事例一覧

・松竹株式会社様 導入事例

・SOMPOダイレクト損害保険株式会社様 導入事例

よくある質問

ここでは、クレジットカード決済の導入に関するよくある質問について、SP.LINKSの場合の回答をご紹介します。

クレジットカード決済の導入にはどれくらい期間がかかる?

お申込みからサービス開始まで、標準的には約1.5か月が目安となります。ただし、事業者様とカード会社様とのご契約状況や、システム開発状況により前後する場合がございます。

Webサイトを開設する前でも申し込みは可能?

可能です。SP.LINKSおよびカード会社での審査の際、必要な書類をご提出いただきます。

資金決済(入金)のタイミングはいつになる?

SP.LINKSから事業者様への資金決済は月に1回(当月末日締め、翌月末日ご入金)が基本となります。ご要望に応じて調整も可能ですので、詳しくはお問い合わせください。

まとめ

本記事では、クレジットカードの決済手数料の種類や決済手数料の相場、クレジットカード決済を導入するメリットや導入する際のポイント・注意点などを解説しました。

キャッシュレス化が進む現代で、クレジットカード決済は、消費者にとって不可欠な決済方法といっても過言ではありません。導入することで事業者様は加盟店となり、決済金額に応じて手数料を支払う必要があります。

売上から手数料を引かれて利益が目減りすると感じられるかもしれませんが、導入せずに顧客獲得の機会損失が発生してしまう方がデメリットといえます。

クレジットカード決済の導入は、決済代行会社の利用がおすすめです。SP.LINKSは、国際基準に準拠した高いセキュリティ、主要カード会社とダイレクト接続し高速かつ安定した決済処理、多彩な決済手段と豊富な導入実績を備えています。決済サービス導入をご検討の事業者様は、お気軽にご相談ください。