口座振替決済とは?仕組みやメリット・デメリット、他の決済手段との違いを徹底解説

公開日:2018年03月26日

更新日:2026年03月30日

ECサイト運営等において、「クレジットカードを持っていない層を取りこぼしている」「毎月の集金業務が負担になっている」と感じたことがある事業者様は、多いのではないでしょうか。

その解決策として有効なのが「口座振替決済」です。古くからある決済手段ですが、サブスクリプションやデジタルコンテンツ販売の普及に伴い、その入金率の高さと未回収リスクの低さが再評価されています。

本記事では、口座振替決済とは何か、その仕組みから導入のメリット・デメリットまで、EC事業者様が知っておくべき情報を網羅して解説します。決済手段の導入に悩みを抱えている方は、ぜひ参考にしてみてください。

-

[目次]

- 口座振替決済とは

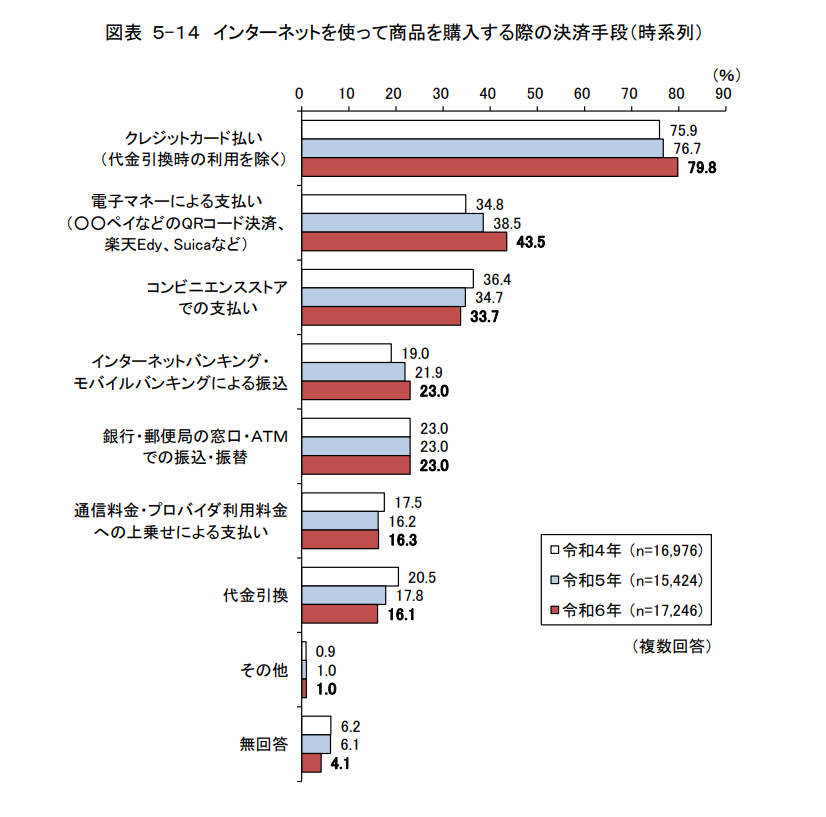

口座振替決済の利用状況

口座振替決済の仕組み - 口座振替決済と他の決済手段の違い

銀行振込(口座振込)との違い

請求書払いとの違い

クレジットカード決済との違い - 口座振替決済を導入するメリット

新たな顧客層の取り込みにつながる

継続利用(リピート)率が向上する

請求や集金にかかるコスト削減につながる

入金率の上昇に期待できる

請求業務の負担軽減とミスの防止を実現する - 口座振替決済のデメリット

利用開始するまでに時間がかかる

入金されるまでにラグが生まれる

残高不足の場合は手間がかかる - 口座振替決済が向いているビジネス・事業形態

- 口座振替決済を導入する2つの方法

金融機関と直接契約する

決済代行会社を経由する - 失敗しない決済代行会社の選び方

- 口座振替決済の導入はSP.LINKSにご相談ください

SP.LINKSの口座振替決済サービスの口座登録方法 - まとめ

- 口座振替決済とは

口座振替決済とは

口座振替決済とは、商品やサービスの代金を、顧客が指定した銀行口座から自動的に引き落として支払う決済方法のことです。

口座振替は、電気・ガス・水道等の公共料金や家賃の支払に利用されるイメージを持つ方も多いかもしれません。しかし近年では、ECサイトの定期購入サービスやオンラインサービスの月額利用料、サブスクリプション型のサービス等、様々なビジネスシーンで利用が広がっています。

また、法人間取引(BtoB)の決済方法として導入されるケースも増えており、幅広い分野で活用されている決済手段です。

そして、一度手続すればそれ以降は毎回自動で引き落としが行われるため、残高不足等がない限り、支払忘れ・遅れが起こりにくくなります。利用者にとっては支払の手間を減らせる方法であり、企業にとっても継続的な代金回収を行いやすい決済方法といえるでしょう。

口座振替決済の仕組み

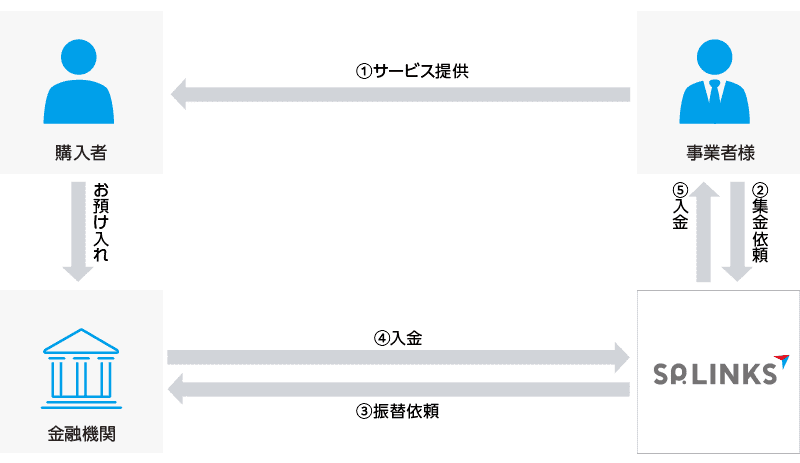

決済代行会社を利用して口座振替決済を行う場合、購入者・EC事業者様・金融機関・決済代行会社の4者間で決済処理が行われます。

具体的には、以下の流れにおいて支払・入金が行われる仕組みです。

〈決済代行会社SP.LINKS 口座振替決済のサービスフローイメージ〉

具体的なフローは以下の通りです。

- 事業者様が購入者へサービスを提供する

- 事業者様が決済代行会社へ集金依頼を出す

- 決済代行会社が金融機関へ振替依頼を出す

- 購入者の銀行口座から引き落とされた金額が金融機関から決済代行会社へ入金される

- 決済代行会社から事業者様へ入金される

購入者から引き落とされた金額は、まず金融機関から決済代行会社へ入金されます。その後、決済代行会社が取りまとめた売上金を事業者へ送金することで、代金の回収が完了する仕組みです。

こうした流れによって、事業者は効率的に料金を回収でき、購入者も手続を繰り返すことなく支払を行えるようになります。

口座振替決済と他の決済手段の違い

ここでは、口座振替決済にはどのような特徴があるのかを他の決済手段と比較しながら確認していきます。

銀行振込(口座振込)との違い

口座振替と混同されやすいものに、「銀行振込(口座振込)」があります。仕組みや支払の流れは大きく異なるため、それぞれの違いを理解しておくことが大切です。

銀行振込は、顧客が自分で銀行の窓口やATM、インターネットバンキング等を利用し、事業者の口座へお金を振り込む方法です。支払の操作は顧客自身が行うため、振込の手続を忘れてしまうと、支払が遅れてしまう可能性もあります。

一方、口座振替は、事業者が顧客の銀行口座から利用料金を自動的に引き落とす仕組みです。あらかじめ口座振替の手続を済ませておけば、支払のたびに顧客が操作を行う必要はありません。

そのため、銀行振込と比べると支払忘れが起こりにくく、事業者にとっても代金回収の確実性を高めやすい方法といえます。

請求書払いとの違い

請求書払いとは、商品やサービスを提供した後に事業者が請求書を発行し、顧客がその請求書をもとにコンビニや銀行等で支払を行う決済方法です。

後払いの形式となるため、商品到着後やサービス利用後に代金を支払う仕組みとして、様々な取引で利用されています。

口座振替との大きな違いは、購入者の支払アクションの有無にあります。

請求書払いの場合、顧客は請求書を受け取った後に自分でコンビニや銀行へ行き、支払の手続を行わなければなりません。そのため、忙しさ等が理由で支払が遅れてしまうケースも考えられるでしょう。

一方、口座振替はあらかじめ口座情報を登録しておけば、指定日に銀行口座から自動的に料金が引き落とされる仕組みです。一度登録すれば毎回自動で支払が完了するため、継続的な支払をスムーズに行えます。

クレジットカード決済との違い

クレジットカード決済は、顧客が登録したクレジットカードを利用して、商品やサービスの代金を支払う決済方法です。決済処理は比較的スピーディーに行われるため、オンラインサービスやECサイト等で広く採用されています。

ただし、クレジットカード決済では、カードの有効期限が切れていたり、利用限度額に達していたりすると、決済エラーが発生することがあります。

一方、口座振替の場合には残高不足による引き落とし失敗が起こる可能性はありますが、クレジットカードのような有効期限はありません。そのため、長期的に利用されることが多いサブスクリプションサービス等では、継続利用につながりやすい決済方法といえます。

口座振替決済を導入するメリット

口座振替決済を導入するメリットには、主に以下の5つが挙げられます。

- 新たな顧客層の取り込みにつながる

- 継続利用(リピート)率が向上する

- 請求や集金にかかるコスト削減につながる

- 入金率の上昇に期待できる

- 請求業務の負担軽減とミスの防止を実現する

ここでは、メリットを詳しくみていきます。

新たな顧客層の取り込みにつながる

口座振替決済を導入することで、様々な顧客層に対応しやすくなる点はメリットです。

たとえば、ECサイトを利用する方の中には、クレジットカードを持っていない若年層や、セキュリティ面への不安からオンラインでカード情報を入力することに抵抗を感じる人も少なくありません。

また、法人カードを保有していない個人事業主や中小企業の場合、クレジットカード決済が利用しにくいケースもあります。

このような方々にとって、銀行口座から直接支払が行える口座振替は利用しやすい決済方法といえるでしょう。多くの人が利用できる決済手段を用意しておくことで、支払方法の選択肢が広がり、新規顧客の獲得につながる可能性も高まります。

継続利用(リピート)率が向上する

口座振替には、支払の手間をほとんど感じさせない強みがあります。

銀行振込やコンビニ払いの場合、支払のたびに店舗へ行ったり、アプリを開いて振込手続を行ったりする必要があります。その都度、支払のための行動が求められるため、「このサービスを本当に続けるべきか」と離脱のきっかけになりかねません。

一方、口座振替は一度口座の登録手続を済ませておけば、その後の支払は自動的に行われます。顧客が毎回支払の操作をする必要がないため、手間や負担を感じにくく、結果として高いリピート率を維持しやすくなるでしょう。

請求や集金にかかるコスト削減につながる

請求書払いまたは銀行振込で料金を回収する場合、紙の請求書を発行するための印刷費用や郵送費、さらには封入作業や発送作業を行うための人件費も必要になるため、毎月の請求業務には一定のコストが発生します。

振込手数料の管理等も含めると、目に見える費用だけでなく、業務にかかる間接的な負担も少なくありません。

一方、口座振替決済を導入すると、請求から回収までの流れをペーパーレスで進めやすくなります。支払は自動的に引き落とされる仕組みとなるため、これまで請求業務にかかっていた直接的・間接的なコストを大幅に削減可能です。

また、現金の取り扱いがなくなるため、現金管理の手間を減らしながら、盗難や紛失といったリスクも防止できます。

入金率の上昇に期待できる

口座振替決済を利用すると、顧客の支払忘れによる未入金のリスクを軽減できます。

口座振替では、あらかじめ登録された銀行口座から指定日に料金が自動で引き落とされます。引き落とし日に口座残高があれば、特別な手続を行わなくても支払が完了するため、集金漏れが起こりにくくなります。

こうした仕組みによって、入金状況の安定につながりやすく、結果としてキャッシュフローの安定化や入金率の向上にも期待できるでしょう。

請求業務の負担軽減とミスの防止を実現する

銀行振込で代金を回収する場合、入金があったことを確認するだけではなく、入金明細と請求データを照合する作業が必要になります。

たとえば、同姓同名の顧客がいたり、振込名義が請求先の名前と異なっていたりするケースもあり、確認漏れ等のヒューマンエラーが起こることもあるでしょう。

一方、口座振替決済を利用すると、どの顧客からいくら引き落としが行われたのか、引き落としが正常に行われたか等の情報をシステム上でまとめて管理しやすくなります。入金状況をデータとして把握できるため、確認作業の効率化にもつながります。

入金管理の手間を減らしながら状況を把握しやすくなることで、経理担当者の負担だけでなく確認ミスも軽減できます。

口座振替決済のデメリット

口座振替決済にはメリットがある一方で、以下のようなデメリットもあります。

- 利用開始するまでに時間がかかる

- 入金されるまでにラグが生まれる

- 残高不足の場合は手間がかかる

導入を検討する際には、デメリットについても押さえておきましょう。

利用開始するまでに時間がかかる

口座振替決済を利用する場合、顧客に専用の登録用紙を記入してもらい、押印したうえで返送してもらう手続が必要です。その後、金融機関で印鑑照合や口座登録の審査が行われるため、実際に口座からの引き落としが開始されるまでには、一般的に1〜2か月ほど時間がかかる場合があります。

このような手続の流れは、顧客にとっても事業者様にとっても負担に感じる可能性があり、申込から利用開始までの間に手続を途中でやめてしまうケースも考えられるでしょう。

なお、近年はWeb上で手続を完結できる「Web口座振替」に対応した決済代行サービスも増えてきています。書面のやり取りや押印を必要としないため、オンライン上で口座登録ができる仕組みを利用すれば、従来の手続に比べてスムーズに導入しやすくなるでしょう。

入金されるまでにラグが生まれる

口座振替決済は、クレジットカード決済やID決済等と比べると、引き落としから入金までにやや時間がかかる傾向があります。

というのも、顧客の銀行口座から代金が引き落とされたあと、その資金が決済代行会社や金融機関を経由して事業者の口座へ入金されるまでには、一定の期間が必要になるためです。

そのため、口座振替を導入する際には、どのタイミングで売上が入金されるのかという入金サイクルを事前に確認しておくことが大切です。資金の流れをあらかじめ把握しておくことで、資金繰りの計画を立てやすくなります。

残高不足の場合は手間がかかる

口座振替では、引き落とし日に口座の残高が不足していると、料金の引き落としが行えない場合があります。このような場合でも、自動的に再度引き落としが行われる仕組みになっていないケースが一般的です。

そのため、引き落としができなかった場合には、事業者が顧客へ個別に連絡を取り、支払方法について案内する必要があります。たとえば、銀行振込やコンビニ払い等で改めて支払ってもらうよう依頼する等、再請求や督促に関する対応が発生することもあります。

また、決済代行会社や事業者の運用によっては、口座振替の利用や管理に関する事務手数料が発生する場合もあります。これらの費用を顧客側の負担とするケースや、再請求を行う際に手数料を加算するルールを設けている事業者様もあるため、あらかじめ運用ルールを確認しておくと安心です。

口座振替決済が向いているビジネス・事業形態

口座振替決済が向いているビジネス・事業形態には、主に以下があげられます。

| 事業形態・シーン | 概要 |

|---|---|

| 売上代金の回収 | 商品の代金支払やサブスクリプション(定期購読)の利用料等 |

| サービス料の回収 | デジタルコンテンツやレンタルの利用料等 |

| 授業料等の回収 | 塾や習い事の月謝等 |

| 割賦販売代金の回収 | 電化製品や化粧品、自動車等の代金 |

| 積立金の集金 | 団体の会費や保険料、掛金等 |

口座振替決済は、継続的に料金を回収するビジネスや、定期的な支払が発生するサービスと相性の良い決済方法です。

サブスクリプションサービスやデジタルコンテンツの利用料、塾や習い事の月謝、分割払いの商品代金、団体の会費や保険料等、毎月または定期的に集金が必要な場面で活用されるケースが多くみられます。

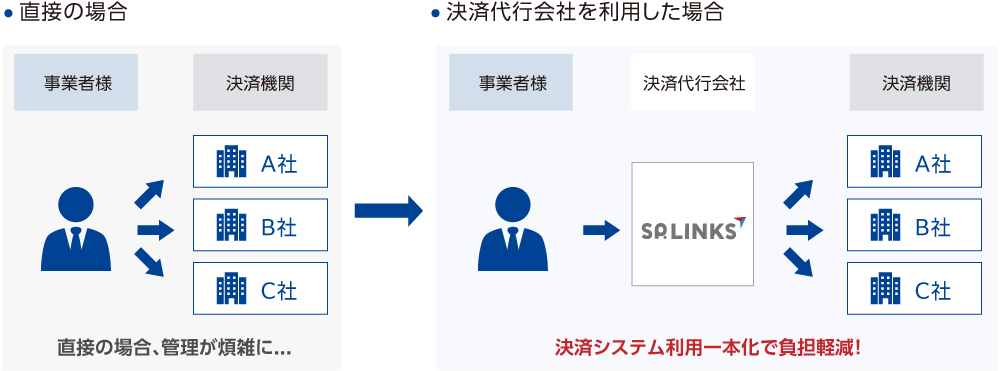

口座振替決済を導入する2つの方法

事業者様が口座振替決済を導入するには、大きく分けて「直接契約」と「決済代行会社経由」の2つの方法があります。

ここでは、2つの方法について詳しく解説していきます。

金融機関と直接契約する

直接契約は、銀行や信用金庫等の金融機関と事業者様が個別に契約を結ぶ方法です。場合によっては、引き落としにかかる手数料を安く抑えられる可能性もあります。

ただし、この方法では顧客が利用している銀行毎に契約を結ぶ必要が生じることがあります。そのため、複数の金融機関と契約手続を進めなければならず、導入までの手間が大きくなりやすい点に注意が必要です。

さらに、将来的に口座振替以外の決済手段を追加したいと考えた場合にも、同様に各決済機関と個別対応が必要になる可能性があり、事業者様にとっては管理や運用の負担が大きくなりやすいでしょう。

決済代行会社を経由する

一方、SP.LINKSのような決済代行会社と契約する方法もあります。これは、決済代行会社が提供するサービスを利用して口座振替の仕組みを導入するもので、EC事業者様をはじめ多くの企業で採用されている一般的な方法といえます。

決済代行会社は、すでに複数の金融機関とのネットワークを構築しているため、事業者様が個別に銀行と契約を結ぶ必要がありません。決済代行会社と一度契約することで、決済代行会社が対応している全国の銀行や信用金庫、ゆうちょ銀行等、様々な金融機関の口座から引き落としを行えるようになります。

また、決済代行会社を利用すれば、口座振替やそのほかの決済手段(クレジットカード決済・コンビニ決済・キャリア決済・電子マネー決済等)も一括で導入することが可能であり、各決済機関との契約やシステムを一元化できるので、EC事業者様の手続き・運用管理等の負担を軽減できる点が魅力です。

失敗しない決済代行会社の選び方

手続の手間や運用負担を軽減したい場合におすすめなのが、決済代行会社を経由した導入方法です。

決済代行会社を経由して口座振替決済サービスを導入する際は、以下のポイントを比較して選んでみましょう。

- 対応している金融機関は十分か

全国のメガバンクだけでなく、地方銀行やネット銀行にも対応しているかを確認しましょう。対応している金融機関によって、口座振替決済を利用できる顧客の範囲が大きく変わる可能性があります。 - Web口座振替登録への対応の有無

書面での登録だけではなく、Web口座振替にも対応しているかを確認しましょう。顧客の手続負担を軽減でき、手続の手間による離脱防止にもつながります。 - 手数料・月額費用は予算に合っているか

初期費用や月額費用、手数料等の料金体系はサービスによって異なります。ビジネスの規模や想定される取引件数に合っているかどうかを確認しましょう。 - 他決済との一元管理ができるか

口座振替だけでなく、クレジットカード決済やコンビニ決済等、他の決済手段も同じ画面で管理できるかを確認しましょう。決済方法が増えた場合でも管理しやすく、業務効率化にも有効です。 - セキュリティ体制は整っているか

個人情報や口座情報を安全に管理する体制が整っているかも重要なポイントです。たとえば、情報セキュリティに関する認証を取得している決済代行会社であれば、一定の基準に基づいて情報管理が行われていることが期待できます。

口座振替決済の導入はSP.LINKSにご相談ください

全国のほぼすべての金融機関に対応しており、幅広い銀行口座からの引き落としに対応できます。口座振替決済の導入をご検討中のEC事業者様は、ぜひSP.LINKSへご相談ください。

「SP.LINKS」は、決済代行サービスのパイオニアとして、サービス開始以来30年にわたり知見と信頼を積み重ねてきた決済代行会社です。

店舗規模を問わず、小さなお店から大規模なECサイトまで幅広く対応しています。また、豊富な知見を活かし、複数の決済手段(クレジットカード決済、QRコード決済、電子マネー決済、オンラインID決済、キャリア決済、コンビニ決済・口座振替等)を総合的にサポートする体制が整っており、多様化する消費者ニーズにも柔軟に対応できることが魅力です。

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

関連リンク:

SP.LINKSの口座振替決済サービスの口座登録方法

選び方でもご紹介したように、口座振替決済サービスを導入するにあたって、Web上で口座登録ができるかも重要なポイントです。

SP.LINKSでは、3つの方法で口座振替登録が行えます。それぞれの手続フローは、以下の通りです。

① 紙口座振替登録

- 事業者様から購入者様へ口座振替登録依頼用紙の提示

- 購入者様が口座振替登録依頼書類に記入し、事業者様へご提出

- 事業者様からSP.LINKSへ口座振替登録依頼書類を送付いただく

- SP.LINKSから金融機関へ口座振替登録依頼書を送付し完了

② Web口座振替登録

- 購入者様が口座振替依頼情報をWeb入力する

- 事業者様からSP.LINKSへ口座振替依頼情報の連携

- SP.LINKSから金融機関へ口座振替依頼情報を連携し完了

③ ペイジー端末口座振替登録

- 購入者様のキャッシュカード読取、暗証番号入力を行う

- 事業者様からSP.LINKSへ口座振替依頼情報の連携

- SP.LINKSから金融機関へ口座振替依頼情報を連携し完了

従来の紙面での登録はもちろん、Webや専用端末等を利用した登録方法にも対応しています。そのため、事業者様の状況やお客様のご都合に合わせた登録方法の提示が可能です。

関連リンク:口座振替決済

まとめ

本記事では、口座振替決済の特徴や導入のメリット・デメリット、導入方法や決済代行会社の選び方について解説しました。

口座振替決済は、顧客の銀行口座から利用料金を自動的に引き落とす決済方法であり、継続的な料金回収が必要なビジネスと相性の良い仕組みです。支払忘れを防ぎやすく、入金率の向上や請求業務の効率化、コスト削減等につながる点が大きなメリットといえます。

口座振替決済の導入をご検討中の事業者様は、ぜひSP.LINKSへご相談ください。全国の金融機関に対応しているほか、口座振替決済以外にも豊富な決済方法のご提案が可能です。事業内容や運用体制に合わせた最適な決済環境について、ぜひお気軽にご相談ください。