銀聯カードネット決済とは?メリット・デメリットや決済方法・導入手順も解説

公開日:2026年03月30日

更新日:2026年03月30日

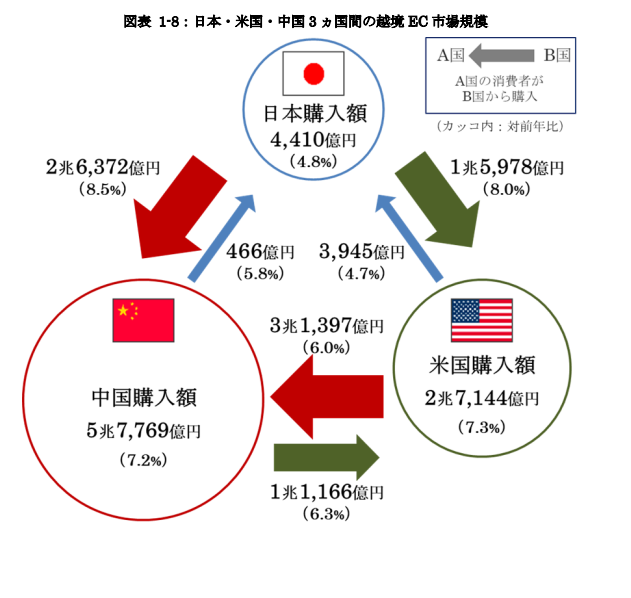

銀聯カード(ぎんれんカード)は中国銀聯(UnionPay)が運営する決済ブランドのカードです。中国での普及を背景に、世界各国でも加盟店が増えています。

本記事では、銀聯カードとはどういうものなのか、メリット・デメリットやネット決済方法・導入手順等を解説します。中国向けの越境ECにはなくてはならない銀聯カードネット決済の導入をお考えのEC事業者様は、ぜひ本記事をお役立てください。

日本国内においても、三井住友カードや三菱UFJニコスからクレジットカードとして発行しており、取得が可能です。

このように国内外で広く普及している銀聯カードですが、特に中国向け越境ECを展開する事業者様にとって銀聯カードネット決済(銀聯カードを利用したオンライン決済)は、導入の検討を避けて通れない決済手段となっています。

銀聯カードが普及した理由

銀聯カードが中国国内で広く普及した主な理由は、次の通りです。

- 決済システムの統合とカードの自動発行

中国では銀行毎に決済システムが異なり、銀行をまたいだ取引が困難でした。そこで、異なる地域や銀行間での決済を効率化することを目的として、中国銀聯が設立。加えて、銀行口座の開設と同時にデビットカードとして自動発行される仕組みが、普及を一気に後押ししました。 - 現金決済の課題解決

中国では最高額紙幣が100元(約2,000円)と低く、現金の持ち歩きに不便さがありました。また偽札問題も深刻だったため、安全で利便性の高いキャッシュレス決済が受け入れられました。 - 海外旅行での決済手段

中国では海外への現金持ち出しが2万元までに制限されていますが、銀聯カードなら年間最大10万元まで利用可能です。そのため、現金の代替手段として世界中で重宝されるようになりました。 - ECプラットフォームの公式サポート

天猫(Tmall)や京東(JD.com)等の大手ECサイトが公式にサポートしたほか、2024年にはJD PAYが海外発行の銀聯カードに対応する等、越境ECの利用環境の整備が進んでいることも普及を加速させています。

銀聯カードネット決済のメリット

銀聯カードネット決済は、EC事業者側に多くのメリットがあります。

- 越境ECにおける集客力と客単価の向上

世界で90億枚以上発行されている銀聯カード、中国の越境EC規模等から、導入することで、購買力の高い中国の消費者をスムーズにECサイトへ誘導できます。 - 外貨対応の手間を大幅に削減

決済代行サービスを利用すれば、売上は自動的に日本円に換算されて入金されます。事業者側で複雑な為替計算や外貨対応を行う必要がありません。 - 不正利用のリスクを低減

オンライン決済におけるセキュリティ対策が強固であるため、不正利用によるリスクを防ぎやすくなります。また、実店舗でのカード決済においても現金払いで発生しがちな偽札チェックの手間を省き、会計業務を効率化可能です。 - 他の決済手段との同時導入が可能

決済代行サービスを活用すれば、銀聯だけでなく、WeChat PayやAlipayといった中国向け決済手段を一括で導入できます。

銀聯カードネット決済のデメリット

銀聯カードネット決済の導入を検討する際には、次のデメリットについても理解しておきましょう。

- 導入コストがかかる

銀聯カードネット決済を導入する場合、初期費用や月額費用、加盟店手数料のほか、実店舗の場合は専用の決済端末が必要になるケースもあります。 - ターゲット層が限定される

銀聯カードは中国人のユーザーに特化した決済手段です。そのため、中国向け越境ECのニーズが少ない業種では、導入コストの回収に時間がかかる可能性があります。 - 他決済サービスとの併用が不可欠

近年の中国市場では、WeChat PayやAlipayといったスマホ決済サービスも普及しています。銀聯カードネット決済単体の導入だけでは、多様化する顧客ニーズをカバーしきれない点に注意しましょう。 - 運用やサポート面での負担

銀聯カードは中国法人が運営するブランドであるため、サポート体制や管理画面が日本語に最適化されていないケースがあります。

銀聯カードネット決済を導入する際は、他の決済サービスと組み合わせ、中国人向けの決済環境を総合的に整えることが大切です。

銀聯カードのネット決済方法

ECサイトにおける銀聯カードネット決済の一般的な流れは、次の通りです。

- 顧客がECサイトで商品をカートに入れ、購入手続に進む

- 支払方法の選択画面で「銀聯(UnionPay)」を選択する

- 決済画面に遷移し、カード番号・有効期限・セキュリティコード等の必要情報を入力する

- SMS認証等の本人確認手続を行う

- 認証完了後、決済が確定し注文が成立する

決済が完了すると、決済代行会社を通じて売上が日本円で事業者に入金されます。外貨の取り扱いや為替換算は決済代行会社側で処理されるため、事業者が個別に対応する必要はありません。

なお、銀聯カードネット決済では、カード情報に加えてSMS認証による本人確認が求められるため、不正利用のリスクが抑えられている点も特長です。

銀聯カードネット決済の導入手順

銀聯カードネット決済を支払方法として導入する際は、決済代行会社を通じて手続を進めるのが一般的です。

決済代行会社のSP.LINKSにおける導入の流れは、主に以下の通りです。

- 問合せ・見積りを依頼し、見積り内容をご確認後、申込み

- 審査

- 動作確認・設定等

- 利用開始

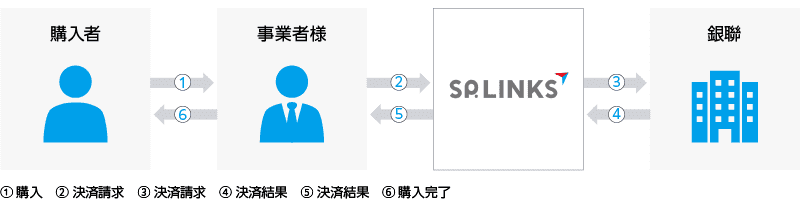

SP.LINKSの銀聯カードネット決済のサービスフローイメージは以下です。

関連リンク:銀聯カードネット決済

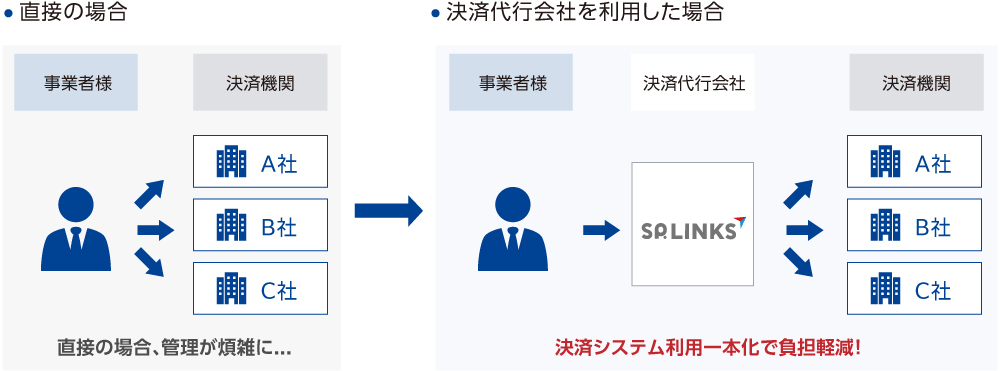

SP.LINKSの決済代行サービスを利用すれば、銀聯カードネット決済はもちろん、WeChat PayやAlipay+、PayPal等のオンラインID決済サービスも一括で導入することが可能であり、各決済機関(カード会社、決済事業者等)との契約やシステムを一元化できるので、EC事業者様の手続き・運用管理等の負担を軽減。

ご希望・ご状況を伺った上で個別にお見積りいたしますので、お気軽にご相談・お問い合わせください。

銀聯カードネットにご興味がある場合は決済のプロフェッショナルであるSP.LINKSにご相談ください

銀聯カードネット決済の導入をご検討中のEC事業者様は、ぜひSP.LINKSへご相談ください。

「SP.LINKS」は、決済代行サービスのパイオニアとして、サービス開始以来30年にわたり知見と信頼を積み重ねてきた決済代行会社です。

店舗規模を問わず、小さなお店から大規模なECサイトまで幅広く対応しています。また、豊富な知見を活かし、複数の決済手段(クレジットカード決済、QRコード決済、電子マネー決済、オンラインID決済、キャリア決済、コンビニ決済・口座振替等)を総合的にサポートする体制が整っており、多様化する消費者ニーズにも柔軟に対応できることが魅力です。

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

関連リンク:

まとめ

銀聯カードネット決済は、中国向け越境EC市場でのシェア拡大を狙うECサイト事業者にとって、重要な決済手段です。銀聯カードネット決済の導入により、中国人ユーザーが使い慣れた支払手段を提供でき、成約率の向上やサービスの信頼獲得に直結します。

銀聯カードネット決済の導入をご検討中の事業者様は、ぜひSP.LINKSへご相談ください。幅広い決済手段の中から、事業内容や運用体制に合わせた最適な決済環境をご提案します。