後払い決済(BNPL)とはどんなサービス?メリットや導入方法を解説

公開日:2026年03月03日

更新日:2026年03月03日

企業活動において、特にクレジットカードを利用しない層への対応、請求・入金管理といった事務作業等の業務効率化を同時に実現する手段が求められています。そこで役立つのが、商品やサービスを先に受け取り、代金を後日まとめて支払える決済方法である後払い(BNPL)です。

後払い決済(BNPL)の導入で、入金管理の一元化と業務効率化、未回収リスクの抑制を実現しやすくなります。

本記事では、EC事業者様向けに、後払い(BNPL)とはどういうものなのか、他の後払い決済との違い、後払い(BNPL)のメリット・デメリット等を解説します。カゴ落ち対策や業務効率化をお考えの方は、ぜひ本記事をお役立てください。

-

[目次]

- 後払い(BNPL)とは?

- 代表的な後払い(BNPL)決済サービス3選

- 後払い(BNPL)と他の後払い決済の違い

後払い(BNPL)と従来の後払い決済の違い

後払い(BNPL)とクレジットカードの違い - 後払い(BNPL)の利用状況

海外

国内 - 後払い(BNPL)のメリット

お客様側

事業者様側 - 後払い(BNPL)のデメリット

お客様側

事業者様側 - 後払い(BNPL)の選び方

入金サイクルが資金繰りに耐えるか

与信枠(利用限度額)が商材単価に合うか

法令・自主ルールへの対応姿勢に問題ないか - 後払い(BNPL)の導入方法

直接契約

決済代行会社を利用 - 後払い(BNPL)にご興味がある場合は決済のプロフェッショナルであるSP.LINKSにご相談ください

- よくある質問

利用するオンラインID決済事業者を選択することはできますか?

申込からサービスのリリースまでの期間はどれくらいですか? - まとめ

後払い(BNPL)とは?

BNPLは「Buy Now, Pay Later(今買って、後で支払う)」の略称であり、商品、サービスを先に受け取り、代金を後日支払う決済手段の総称です。

従来のローンとは異なり、メールアドレスや電話番号等の基本情報のみで瞬時に審査が完了する手軽さが特徴です。さらに、分割払いをしても手数料が原則としてかからないという特徴もあります。

後払い(BNPL)は、クレジットカードを所有していない若年層や、セキュリティの観点でネットショッピングでカード情報を入力するのを避けたい層を中心に利用が急増しています。

また、ECサイトを運営する事業者様にとっても、カゴ落ちを防いで購入率(コンバージョン)を高める決済手段として注目されています。

代表的な後払い(BNPL)決済サービス3選

代表的な後払い(BNPL)決済サービスとして、以下の3サービスがあげられます。

- Paidy

- atone

- メルペイスマート払い

「Paidy」は、メールアドレスと電話番号のみで手軽に利用でき、Amazonや大手家電量販店等、70万店以上で使える代表的なサービスです。本人確認(ペイディプラス)をすることで、分割手数料無料(口座振替・銀行振込のみ)の3・6・12回後払いや便利な機能が使えます。

「atone」は、利用金額に応じてポイントが貯まるお得な仕組みが特徴のサービスです。貯まったポイントは請求予定金額やネットショッピングの値引きに利用できます。ECサイトのみならず実店舗での支払にも対応できるのも強みです。

メルペイスマート払いは、メルペイ(メルカリのスマホ決済サービス)で使える後払いの支払方法です。チャージせずに利用できるため、利用する際の手間を抑えられるようになっています。また、店舗側に対して、キャッシュバックキャンペーンを行っている時期もあるのが嬉しいポイントです。

後払い(BNPL)と他の後払い決済の違い

後払いはこれまでも存在していた決済手段であり、クレジットカード払いも代表的な後払い決済のひとつです。では、後払い(BNPL)とはどういった点に違いがあるのでしょうか。

ここでは、後払い(BNPL)と他の後払い決済の違いを詳しくみていきます。

後払い(BNPL)と従来の後払い決済の違い

日本で普及しているコンビニ払い等の従来の後払い決済は、商品の到着後に翌月一括で支払う仕組みが一般的であり、決済手数料を消費者が負担するケースも多く見受けられます。

対して後払い(BNPL)は、原則として手数料がかからない分割払いを前提に設計されている点が、機能面での大きな違いです。

また、これまでの後払いが代金の回収を代行する収納代行の側面が強かったのに対し、後払い(BNPL)は、ユーザー体験を重視した金融サービスとして独自の進化を遂げてきました。

専用のアプリを通じて利用限度額を自在に管理したり、支払日の調整をスムーズに行えたりする等、現代のニーズに合致した利便性の高さが魅力です。

後払い(BNPL)とクレジットカードの違い

クレジットカードとの決定的な違いは、決済の利用可否を判断する与信審査の仕組みにあります。

後払い(BNPL)は利用開始時に審査不要もしくは、利用者のメールアドレス、電話番号等で簡易的に審査する方法を採用しています。

そのため、カードの審査を通過するのが難しい学生や主婦の方々であっても、手続がスムーズに進みやすいのが特徴です。

さらに、一般的に3回以上の分割払いで手数料が発生するカード決済に対し、後払い(BNPL)は、指定の回数までなら金利や手数料がかからないサービスが多く存在します。

金銭的負担を抑えながら計画的にショッピングを楽しめる点は、利用者にとって大きなメリットといえるでしょう。

クレジットカード決済の仕組みについてより詳しく知りたい場合は、以下の記事を参考にしてみてください。

後払い(BNPL)の利用状況

ビジネスがグローバル化する現代においては、海外の利用状況についても把握しておく必要があるでしょう。後払い(BNPL)の利用状況は、海外と国内で違いがみられる部分もあります。

ここでは、海外と国内における後払い(BNPL)の利用状況をみていきましょう。

国内

後払い(BNPL)は日本国内の市場も拡大傾向にあり、2026年以降には、約2.3兆円以上の規模になると考えられています。

後払い(BNPL)のメリット

では、後払い(BNPL)はお客様側と事業者様側でそれぞれどのようなメリットがあるのでしょうか。ここでは、それぞれの観点から後払い(BNPL)のメリットをみていきます。

お客様側

後払い(BNPL)は、クレジットカードを持っていない方でも、電話番号やメールアドレスを入力するだけで手軽に利用できるのがメリットです。

また、分割払いを選択した際でも金利や手数料が発生しないケースが多いため、高額な商品であっても月々の支出を一定に保ちやすく、無理のない計画的な購入が可能になるメリットがあります。

さらに、先に商品を手元に受け取ってから代金を支払える仕組みは、初めて利用するショップでの買い物においても大きな安心感につながるでしょう。専用のアプリを活用すれば、支払日や現在の利用残高を一目で把握できるため、家計の管理もしやすくなります。

後払い(BNPL)は、クレジットカードの審査が通りにくい若年層や学生の方々にとっても利用しやすく、購買の選択肢が大きく広がるきっかけとなっています。

事業者様側

クレジットカードを所有していない層をターゲットに含められるため、これまでアプローチが難しかった新規顧客の獲得につながりやすいのはメリットといえます。

後払いが選べることで購入時の心理的なハードルが下がり、購入率の改善や客単価の向上が期待できるでしょう。

また、煩雑な与信審査や代金の回収業務はBNPL事業者が一手に引き受けてくれるため、ショップ側が抱える未回収のリスクを最小限に抑えられます。

決済手段の選択肢を広げる姿勢は、競合する他のECサイトとの差別化を図るうえでも有効な戦略となるでしょう。

国内外で急速に普及が進んでいる現状を鑑みると、将来的な成長市場へいち早く対応できることは、ビジネスの持続的な成長においてメリットが大きいといえます。

後払い(BNPL)のデメリット

魅力的なメリットがたくさんある一方で、後払い(BNPL)にはデメリットもあります。導入後に後悔しないためにも、デメリットについてもしっかりと押さえておきましょう。

お客様側

後払い(BNPL)は手軽に利用できる反面、自分の支払能力を超えて買いすぎてしまう、あるいは衝動買いを招きやすい側面が指摘されています。安易なサービスの利用が重なれば、結果として多重債務という深刻な状況に陥るリスクもあるでしょう。

そして、利用限度額が数万円から10万円程度に設定されているケースが多く、クレジットカードと比較すると少額な取引に限定されがちです。家電製品等の高額な買い物を検討している際には、枠が足りずに利用できない場面も想定されます。

加えて、支払通知メールの見落とし等で支払を忘れると利用停止措置が取られ、いざという時に決済が使えないリスクもあります。

事業者様側

後払い(BNPL)は、クレジットカード決済と比較して、加盟店側が負担する手数料が高めに設定されている傾向があり、利益率を圧迫する要因となり得る点はデメリットといえるでしょう。

さらに、高額商品をメインに取り扱うショップでは、BNPL特有の低い利用限度額がボトルネックとなり、期待していたほどの売上向上につながりにくいこともあるでしょう。

後払い(BNPL)の選び方

後払い(BNPL)は、様々な企業がサービスを提供しています。ここでは、後払い(BNPL)サービスの選び方を解説します。

入金サイクルが資金繰りに耐えるか

後払い(BNPL)サービスの入金サイクルは、締め日から入金まで数週間かかる場合もあれば、数営業日で完了するケースもあります。

資金繰りに余裕がない中小規模の事業者にとって、現金の回収スピードは事業の存続にも関わる重要な要素といえるでしょう。

とりわけ仕入れの支払が先行する業態においては、キャッシュフローの悪化を防ぐためにも、可能な限り早期に入金されるサービスを選定することが求められます。

手数料率の安さだけで判断するのではなく、自社の財務状況が入金までの期間に耐えうるか、導入前に慎重なシミュレーションが必要です。

与信枠(利用限度額)が商材単価に合うか

後払い(BNPL)はクレジットカードと比較して利用限度額が低めに設定される傾向にあり、初回利用時には数万円程度に制限されることも一般的です。

高額な家具や家電、ブランド品等を取り扱う場合には、お客様の与信枠が不足して決済を完了できず、カゴ落ちによる離脱を招くリスクも懸念されます。

そうならないためには、自社の商材単価や平均的な客単価を十分にカバーできる与信枠が備わっているか、事前の確認が不可欠です。

利用実績に応じて上限額が変動する仕様であれば、ターゲット層の属性と限度額の相性もしっかりと見極めたうえで導入を検討すべきでしょう。

法令・自主ルールへの対応姿勢に問題ないか

割賦販売法の改正や消費者保護の観点から、BNPL事業者には適切な情報提供や過剰与信の防止が求められています。

法律への準拠はもちろん、とくに若年層の使いすぎを防ぐための自主的なルール作りや、厳正な審査体制を整えている信頼のおける事業者を選ぶことが大切です。

さらに、BNPL事業者・サービス側の安心安全への取り組みやセキュリティ向上の取り組み等は、確認しておきましょう。コンプライアンス意識が不十分なサービスを採用してしまうと、万が一のトラブル発生時に加盟店自身のブランドイメージを大きく損なうおそれがあるため注意が必要です。

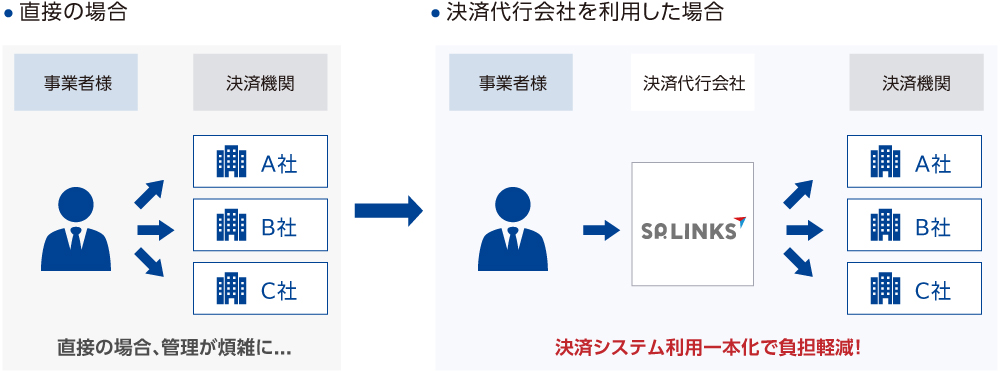

後払い(BNPL)の導入方法

後払い(BNPL)を導入する際には、BNPLサービスを提供する事業者に直接申し込む、あるいは決済代行会社を利用する方法があります。

2つの方法について、それぞれ解説していくのでぜひ参考にしてみてください。

直接契約

直接契約を行う場合の導入の流れは基本的には以下になります。

- Webお申込

お申込フォームから、事業内容や金融機関等の必要情報を入力 - 加盟店審査

加盟店審査が行われ、審査後に契約手続き等 - 設定

サイトでの初期設定など - 利用開始

あくまでも一般的な流れなので、参考程度に捉えてみてください。

決済代行会社を利用

直接契約ではなく、決済代行会社を利用するやり方もあります。たとえば、決済代行会社のSP.LINKSを利用した場合(オンラインID決済サービスでpaidy・atoneを使う場合)、導入の流れは以下になります。

- 見積り・申込

フォームからお問い合わせ後、見積りを依頼。見積り内容をご確認後、お申込み - 審査

申込完了後、審査に入ります。審査結果を弊社が受領次第、審査結果をご連絡 - 設定・動作確認

審査後、テスト環境で動作確認等 - 利用開始

決済代行会社を利用する場合、paidy、atone等のオンラインID決済やそのほかの決済手段(クレジットカード決済・キャリア決済・コンビニ決済・口座振替等)もまとめて導入できるのが強みです。さらに、各決済機関(カード会社、コンビニ、決済事業者等)との契約やシステムを一元化でき、EC事業者様の手続・運用管理等の負担を減らせる点も嬉しいポイントといえます。

後払い(BNPL)にご興味がある場合は決済のプロフェッショナルであるSP.LINKSにご相談ください

「SP.LINKS」は、決済代行サービスのパイオニアとして、サービス開始以来30年にわたり知見と信頼を積み重ねてきた決済代行会社です。

店舗規模を問わず、小さなお店から大規模なECサイトまで幅広く対応しています。また、豊富な知見を活かし、複数の決済手段(クレジットカード決済、QRコード決済、電子マネー決済、オンラインID決済、キャリア決済、コンビニ決済・口座振替等)を総合的にサポートする体制が整っており、多様化する消費者ニーズにも柔軟に対応できることが魅力です。

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

よくある質問

ここでは、SP.LINKSのオンラインID決済サービスに関するよくある質問をご紹介します。

利用するオンラインID決済事業者を選択することはできますか?

お申込み時に選択することができます。オンラインID決済導入後に追加することも可能です。

申込からサービスのリリースまでの期間はどれくらいですか?

お申し込みからサービスの開始まで、1.5カ月~2.5カ月になります。ただしオンラインID決済事業者の審査により前後する部分もございますので目安としてご理解ください。

まとめ

後払い(BNPL)は、手軽な審査と分割手数料無料という利便性を併せ持つ決済サービスです。クレジットカードを持っていない若年層や、セキュリティの観点でECサイトでクレジットカード情報を入力したくない層を中心に利用されています。

後払い(BNPL)は、カゴ落ち防止や客単価向上といったメリットに期待できる一方、導入コストや適切な与信管理への理解が求められます。メリットとリスクを正しく把握したうえで、自社の商材に最適なサービスを選択することがポイントです。

後払い決済(BNPL)の導入をご検討中の事業者様は、ぜひSP.LINKSへご相談ください。paidy・atone等の各種オンラインID決済はもちろん、幅広い決済手段の中から、事業内容や運用体制に合わせた最適な決済環境をご提案します。