キャッシュレス決済とは?種類や仕組み、導入メリットを解説

公開日:2026年03月24日

更新日:2026年03月24日

店舗運営において、キャッシュレス決済への対応は重要な経営判断の一つです。支払方法は現金だけではなく、クレジットカードやQRコード決済、電子マネー等への多様化が進んでいます。

近年では、利用したい決済手段が使えるかどうかを基準に来店先を選ぶ消費者も増えており、対応の有無が売上につながる場面も少なくありません。一方で、「どの決済方法に対応すればよいのか」「導入コストや運用の手間はどの程度かかるのか」といった疑問を持つ事業者様も多いでしょう。

本記事では、実店舗を運営する事業者様に向けて、キャッシュレス決済の仕組みや主な種類、導入メリット、導入前に確認すべきポイント、具体的な導入方法を詳しく解説します。

-

[目次]

- キャッシュレス決済とは?

キャッシュレス決済の利用状況 - キャッシュレス決済の仕組み

前払い(プリペイド)

即時払い(デビット)

後払い(ポストペイ) - キャッシュレス決済の主な種類

クレジットカード決済

電子マネー・プリペイドカード決済

QRコード決済

デビットカード決済 - 実店舗がキャッシュレス決済を導入するメリット

店舗側のメリット

顧客側のメリット - 事業者がキャッシュレス決済の導入前に確認すべきポイント

業種や客層との相性

導入費用やランニングコスト

入金サイクルの柔軟性

セキュリティやサポート体制の充実度

決済端末の使いやすさ - キャッシュレス決済の導入方法

直接契約する

決済代行サービスを活用する - 店舗向け決済サービスの導入はSP.LINKSへご相談ください

- キャッシュレス決済に関するよくある質問

キャッシュレス決済で一番利用されている決済方法は?

利用する店舗向け決済サービス事業者を選択することはできますか?

申込からサービスのリリースまでの期間はどれくらいですか? - まとめ

- キャッシュレス決済とは?

キャッシュレス決済とは?

キャッシュレス決済とは、現金を使わずに商品やサービスの代金を支払う方法の総称です。実店舗においてはクレジットカードや電子マネー、QRコード決済等を用いて支払を行うケースが一般的となっています。

近年では、希望する決済手段を使えるかどうかが来店判断に影響することも増えています。特に、キャッシュレス決済が主流の国や地域から訪れる外国人観光客にとっては、決済対応の有無が店選びの重要な要素です。インバウンド需要を取り込む上でも、キャッシュレス対応は欠かせないといえるでしょう。

また、現金を扱わないことで店舗側はレジ対応がスムーズになり、釣銭管理の手間も省けます。店舗運営の効率化と顧客利便性の向上を同時に図れる点が、キャッシュレス決済の特徴です。

なお、キャッシュレス決済はECサイトでも利用されていますが、本記事では対面でのやり取りが発生する実店舗での活用を前提に解説します。

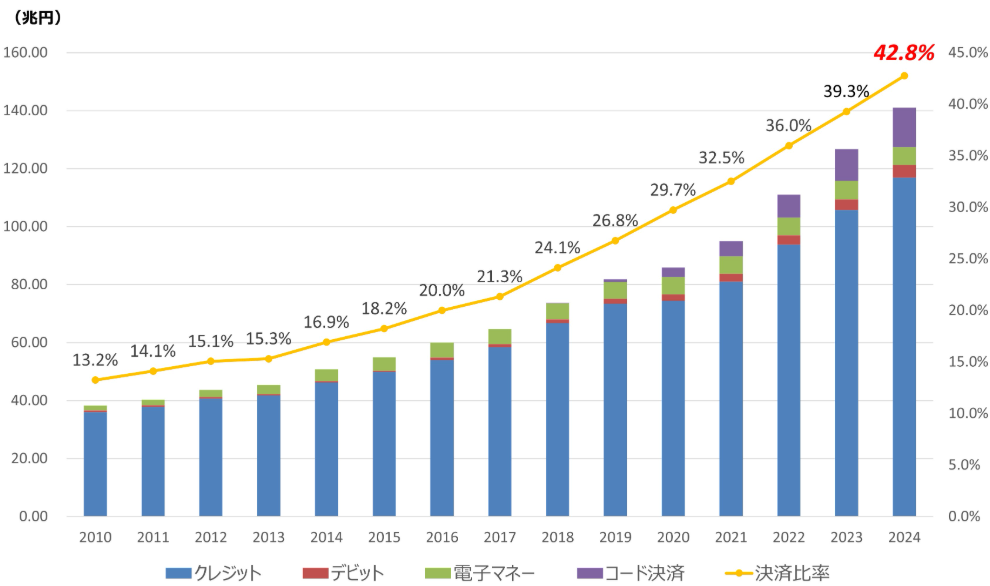

キャッシュレス決済の利用状況

日本のキャッシュレス決済比率は年々上昇しています。経済産業省が公表したデータによると、2024年時点のキャッシュレス決済比率は42.8%に達し、決済額は141兆円に達しました。

内訳を見ると、クレジットカード決済が全体の8割以上を占めており、依然として主流です。一方で、QRコード決済や電子マネー決済の比率も着実に伸びており、決済手段の多様化が進んでいることがわかります。

また、政府は将来的にキャッシュレス決済比率を80%まで引き上げる目標を掲げており、キャッシュレス化は一時的な動きではなく、今後も中長期的に進展していく流れです。こうした背景から、実店舗を運営する事業者には、特定の決済方法に限定せず、複数のキャッシュレス決済に対応できる環境整備が求められます。

キャッシュレス決済の仕組み

キャッシュレス決済の仕組みは、支払のタイミングによって3種類に分けられます。店舗がキャッシュレス決済を導入する際は、各仕組みの違いを理解したうえで、来店客の利用シーンに合った決済方法を選ぶことが重要です。

前払い(プリペイド)

前払い(プリペイド)とは、あらかじめ入金(チャージ)した金額の範囲内で支払を行う決済方式です。利用者はICカードやスマートフォンに事前に入金し、会計時に店舗の決済端末へかざす、またはQRコードを提示・読み取ることで決済を完了させます。

この方式はチャージ残高以上の金額を使えないため、使いすぎを防ぎやすい点が特徴です。コンビニエンスストアやスーパー等、比較的少額の支払が多い実店舗に向いています。

即時払い(デビット)

即時払い(デビット)とは、支払と同時に銀行口座から代金が引き落とされる決済方式です。利用者は銀行口座に紐づいたカードやスマートフォンを用いて、店舗の決済端末で支払を行います。

事前のチャージが不要で、利用金額が口座残高の範囲内に限定されるため、前払い方式と同様に支出を管理しやすい点がメリットです。一方で、口座残高が不足している場合は決済できないため、利用状況には注意が必要です。

後払い(ポストペイ)

後払い(ポストペイ)とは、決済時にクレジットカード会社等の事業者が代金を立て替え、後日まとめて利用者に請求する決済方式です。店舗側は決済が完了した時点で売上が確定するため、現金決済と同様にスムーズな会計処理を進められます。売上金はカード会社等が定める入金サイクルに基づいて振り込まれる流れです。

利用者は一定期間の利用分を後日まとめて支払う仕組みで、一括払いのほか、分割払いやリボ払いを選択できる場合もあります。手持ちの現金がなくても支払えるため、高額な商品や急な出費にも柔軟に対応できます。

キャッシュレス決済の主な種類

前章で解説したキャッシュレス決済の仕組みを踏まえ、ここでは実店舗で利用される機会の多い4つの決済手段について解説します。

関連リンク:店舗向け決済サービス

クレジットカード決済

クレジットカード決済は、後払い(ポストペイ)方式のキャッシュレス決済として、最も利用者が多い決済手段です。会計時にカードを提示すると、カード会社が代金を立て替え、利用者は後日まとめて支払います。

利用者にとっては手持ちの現金がなくても支払ができ、高額な商品も購入しやすい点が特徴です。幅広い年代に普及しているため、キャッシュレス決済を導入する際にまず優先して対応したい手段といえます。

電子マネー・プリペイドカード決済

電子マネーやプリペイドカード決済は、前払い(プリペイド)方式の決済方法です。あらかじめチャージした金額の範囲内で支払を行い、会計時にはカードやスマートフォンを端末にかざして決済を完了させます。

支払操作が非常にシンプルなため、スーパーやコンビニエンスストア等、少額の買い物でスムーズな会計が求められる業態に向いています。

関連リンク:電子マネー決済

QRコード決済

QRコード決済は、スマートフォンのアプリを利用して支払う決済方法です。利用者は事前にアプリにクレジットカード・銀行口座の登録や残高チャージ(入金)を行い、会計時にQRコードやバーコードを提示、または店舗側が読み取ることで支払います。

専用端末が不要なケースもあり、比較的導入コストを抑えやすい点が特徴です。近年ではクレジットカード決済に次いで利用者が増えており、実店舗の事業者にとって重要度の高い決済方法の一つです。

デビットカード決済

デビットカード決済は、即時払い(デビット)方式の決済方法です。会計時にカードを提示すると、代金がその場で銀行口座から引き落とされます。

利用金額が口座残高の範囲内に限定されるため、使いすぎを防ぎやすい点がメリットです。決済手段の幅を広げ、多様なニーズに応えたい事業者に有効な選択肢といえます。

実店舗がキャッシュレス決済を導入するメリット

キャッシュレス決済の利用が広がるなか、対応している決済方法が店舗選びに影響する場面も増えています。ここではキャッシュレス決済における、店舗側・顧客側それぞれのメリットを解説します。

店舗側のメリット

店舗側のメリットは以下のとおりです。

- 売上機会の拡大につながる

キャッシュレス決済を導入することで、現金を持たない顧客やキャッシュレス決済を好む層にも対応できるようになり、来店機会の損失を防げる。 - 店舗業務の効率化につながる

現金の受け渡しや釣銭対応が不要になり、レジ業務の負担が軽減される。会計ミスやレジ締め作業の手間が減ることで、混雑時間帯の対応力向上や人件費削減にも寄与する。 - 売上データを管理しやすくなる

取引データが自動記録されるため、売上分析や在庫管理がしやすくなる。POSシステムとの連携により、購買傾向の把握や販促施策の検討にも活用できる。

顧客側のメリット

顧客側のメリットは以下のとおりです。

- 支払の利便性が向上する

現金を持ち歩く必要がなくなり、カードやスマートフォンでスムーズに支払ができる。タッチ決済やQRコード決済により会計時間が短縮され、レジ待ちのストレス軽減につながる。 - ポイント活用や家計管理がしやすくなる

キャッシュレス決済ではポイント還元を受けられる場合が多く、お得に買い物ができる。また、支払履歴が自動で残るため、家計管理や支出の見直しもしやすくなる。

事業者がキャッシュレス決済の導入前に確認すべきポイント

キャッシュレス決済を導入する際は、店舗運営に無理なく組み込めるかどうかを基準に判断することが大切です。自店舗の業種や客層、予算に合わないサービスを選ぶと負担が増える可能性があるため、導入の前にポイントを整理しておきましょう。

業種や客層との相性

キャッシュレス決済は、業種や来店客の属性によって利用されやすい手段が異なります。

たとえば、回転率の高い店舗では会計スピードが求められるため、電子マネーやタッチ決済が適しています。一方、外国人観光客が多い店舗では、国際ブランドのクレジットカードや主要なQRコード決済(Alipay/WeChat Pay等)への対応が重要です。

自店舗の利用シーンを具体的に想定し、必要な決済手段に過不足がないかを確認しましょう。

導入費用やランニングコスト

キャッシュレス決済の導入には、初期費用や決済手数料、月額費用等のコストが発生する場合があります。端末代金といった導入時の費用だけでなく、取引毎にかかる手数料や継続的な固定費も含めてシミュレーションすることが大切です。

売上規模や客単価を踏まえ、無理のないサービスかどうかを判断しましょう。

入金サイクルの柔軟性

決済サービス毎に、売上金の入金サイクルや頻度は異なります。入金までに時間がかかる場合、資金繰りに影響をおよぼすこともあるでしょう。

特に小規模店舗では、入金の早さや回数は重要な判断基準といえます。店舗運営に支障が出ないサイクルかを確認しておくと、安心につながります。

セキュリティやサポート体制の充実度

キャッシュレス決済では、顧客の個人情報や決済データを取り扱うため、セキュリティ対策が不可欠です。万が一の不正利用やシステムトラブルの発生に備え、対策内容や問い合わせ窓口等のサポート体制をあらかじめ確認しておきましょう。

決済端末の使いやすさ

実店舗でのキャッシュレス決済において、端末の操作性や設置しやすさも重要なポイントです。端末の形状や接続方法によって、会計スピードや現場スタッフの負担は大きく変わります。

日常業務でスムーズに使用でき、誰でも扱いやすい設計かどうかは事前に確認しておきましょう。

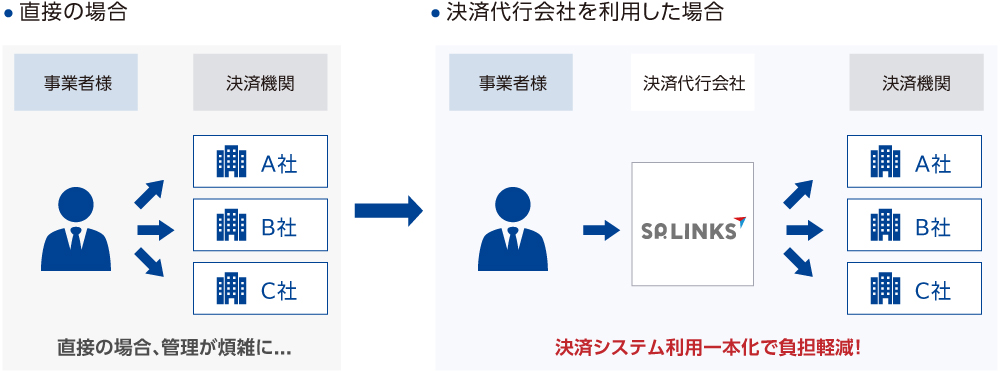

キャッシュレス決済の導入方法

実店舗がキャッシュレス決済を導入する方法は、大きく「各決済サービスと直接契約する方法」と「決済代行サービスを活用する方法」の2つに分けられます。それぞれの違いを理解したうえで、店舗の運用体制や将来の事業展開を踏まえて選ぶことが重要です。

直接契約する

直接契約とは、各決済機関と、店舗が個別に契約を結ぶ方法です。

たとえば、複数のQRコード決済を導入する場合、QRコード決済事業者毎に申込や審査を行う必要があります。また、契約手続きから導入・運用までの各段階で手間がかかる点には注意が必要です。

決済手段が増えるほど管理は煩雑になるため、事務対応の体制が十分に整っている店舗向けの方法といえます。

決済代行サービスを活用する

決済代行会社を利用すれば各決済機関(カード会社、コンビニ、決済事業者等)との契約やシステムを一元化できるので、実店舗事業者様の手続き・運用管理等の負担を軽減できる点が魅力です。また、審査や運用のサポートを受けられるケースも多く、効率的かつ現実的な導入方法といえるでしょう。

なお、キャッシュレス決済の導入を検討している事業者のなかには、実店舗以外にECサイトを運営している、または今後検討しているケースも少なくありません。その場合は、オンライン決済にも柔軟に対応できる決済代行サービスを選択すると、将来の事業拡張時もスムーズです。

店舗向け決済サービスの導入はSP.LINKSへご相談ください

「SP.LINKS」は、決済代行サービスのパイオニアとして、サービス開始以来30年にわたり知見と信頼を積み重ねてきた決済代行会社です。

店舗規模を問わず、小さなお店から大規模なECサイトまで幅広く対応しています。また、豊富な知見を活かし、複数の決済手段(クレジットカード決済、QRコード決済、電子マネー決済、オンラインID決済、キャリア決済、コンビニ決済・口座振替等)を総合的にサポートする体制が整っており、多様化する消費者ニーズにも柔軟に対応できることが魅力です。

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

関連リンク:

キャッシュレス決済に関するよくある質問

ここからは、「キャッシュレス決済」や「SP.LINKSの店舗向け決済サービス」に関するよくある質問に回答していきます。

キャッシュレス決済で一番利用されている決済方法は?

キャッシュレス決済のなかで最も利用されているのは、クレジットカード決済です。経済産業省が2025年3月に公表したデータによると、キャッシュレス決済全体でクレジットカードの占める割合が最も高く、決済額ベースでも大きな比率を占めています。

一方で、近年はQRコード決済や電子マネーの利用も増加傾向にあり、顧客の利便性を高めて機会損失を防ぐためには、複数の決済手段に対応することが重要です。

利用する店舗向け決済サービス事業者を選択することはできますか?

お申込時に選択することができます。店舗向け決済サービス導入後に追加することも可能です。

申込からサービスのリリースまでの期間はどれくらいですか?

お申し込みからサービスの開始まで、2.0ヶ月~になります。ただし決済事業者の審査、決済端末の手配状況等により前後する部分もございますので目安としてご理解ください。

まとめ

本記事では、実店舗事業者様に向けたキャッシュレス決済の種類や仕組み、導入メリットを解説しました。

キャッシュレス化が進むなか、店舗に合う決済手段の導入は、売上アップや業務効率化に欠かせません。コストや入金サイクル、将来的なEC展開の可能性等を踏まえながら、決済サービスを選びましょう。

店舗向け決済サービスの導入をご検討中の事業者様は、ぜひSP.LINKSへご相談ください。幅広い決済手段の中から、事業内容や運用体制に合わせた最適な決済環境をご提案します。