オンライン決済とは?9つの種類と導入メリット・デメリットを解説

公開日:2026年02月03日

更新日:2026年02月03日

ネットショッピングやデジタルコンテンツの普及に伴い、インターネット上で金銭のやり取りを行う「オンライン決済」は、今やビジネスにおいて欠かせないインフラとなっています。

しかし、クレジットカード決済やID決済、キャリア決済等その種類は多岐にわたり、「自社にどの決済を導入すべきかわからない」、「仕組みやコスト構造が複雑で理解しづらい」とお悩みの事業者様も少なくありません。

本記事では、EC事業者様向けに、オンライン決済の基本的な仕組みや種類、導入によるメリット・デメリットを詳しく解説。さらに、自社のターゲットや商材に合った最適な決済サービスの選び方についても紹介します。

これからECサイトを立ち上げる方はもちろん、既存の決済手段を見直して売上拡大を狙いたい担当者様も、ぜひ参考にしてみてください。

-

[目次]

- オンライン決済とは?

オンライン決済の仕組み - オンライン決済の種類

1. クレジットカード決済

2. ID決済(アカウント決済)

3. 電子マネー決済

4. コンビニ決済

5. Pay-easy(ペイジー)・ネット銀行払い

6. 口座振替決済

7. キャリア決済

8. Google Pay

9. Apple Pay - EC事業者様がオンライン決済を導入するメリット

カゴ落ち防止や売上アップが期待できる

業務効率化や費用負担の軽減につながる

新規顧客の開拓も狙える - オンライン決済を導入するデメリット・注意点

導入による初期費用や月額費用、決済手数料が発生する

売上発生から入金までにラグがある

情報漏えいや不正利用を防止するセキュリティ対策が必須 - 最適なオンライン決済代行サービスの選び方

ターゲット層に合った決済方法を選択できるか

予算に合った料金か

その他システムとの連携性やサポート体制は充実しているか

十分なセキュリティ対策がなされているか - オンライン決済の導入はSP.LINKSにご相談ください

- よくある質問

申込からサービスの利用までどれくらい時間がかかりますか?

資金決済(SP.LINKSからの入金)のタイミングはいつ頃ですか?

クレジットカード決済システムの処理スピードはどれくらいですか?

導入にあたって利用料金はどれぐらいですか?

Webサイトを開設する前なのですが、申込は可能ですか? - まとめ

- オンライン決済とは?

オンライン決済とは?

オンライン決済とは、インターネットを通じて商品やサービスの代金の支払を行う決済手段の総称です。

従来はECサイトにおける物品販売での利用が中心でしたが、近年は動画配信やオンラインサロン、BtoB取引や公共料金の支払等、あらゆるビジネスシーンでの導入が進んでいます。

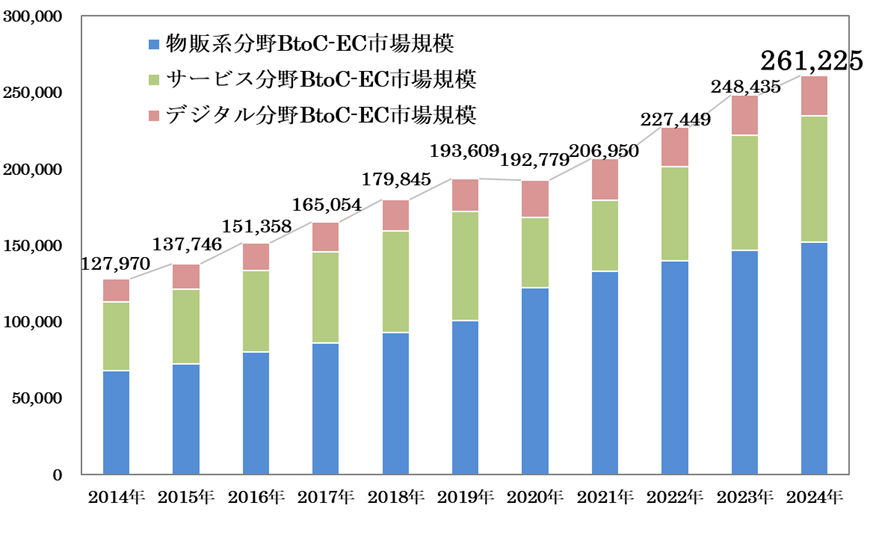

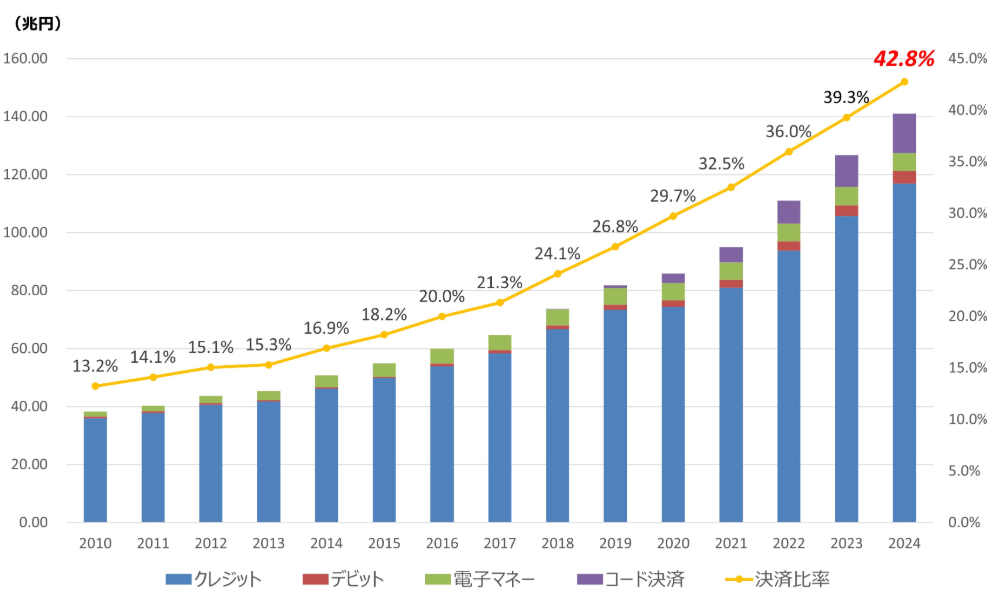

経済産業省の調査によると、日本の電子商取引市場規模およびキャッシュレス決済比率は年々右肩上がりで推移しています。オンライン決済は現代ビジネスにおいて欠かせないインフラとなっていることがうかがえるでしょう。

オンライン決済の仕組み

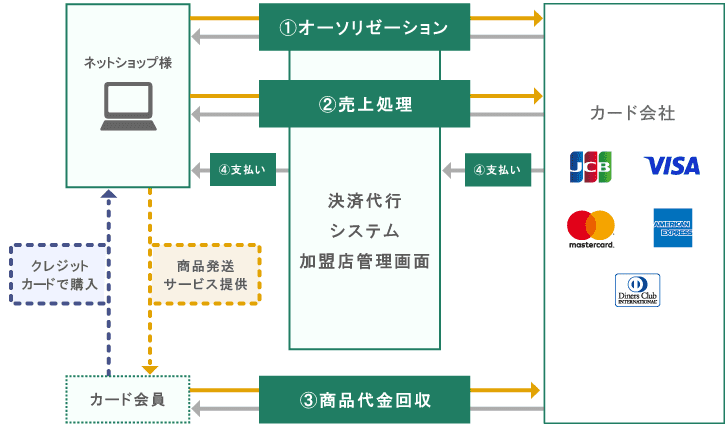

オンライン決済は、基本的に「購入者(ユーザー)」「加盟店(EC事業者)」「決済機関(カード会社、決済事業者等)」、そして「決済代行会社(PSP)」の4者間で成り立つ仕組みです。

EC事業者様が各決済機関と個別に契約を結ぶのは、審査や管理の手間が膨大になりがちです。そのため、一般的には「決済代行会社」を介して、契約やシステムを一元管理する方法が採用されています。

例えば、オンラインでのクレジットカード決済における基本の流れとしては、ユーザーが商品購入・決済情報を入力すると、まずは代行会社を通じて決済処理・オーソリゼーション(与信確認)が行われます。その後、承認が得られれば売上が確定し、EC事業者様へ入金されるフローとなっています。

具体的なイメージについては、以下の図を確認してみてください。

オンライン決済の種類

一口にオンライン決済といっても、その種類は多岐にわたり、それぞれユーザー層やメリットが異なります。そのため、EC事業者様は自社のターゲット顧客がどの決済手段を好んで利用しているか等を把握し、それに合った種類のオンライン決済を導入することが重要です。

代表的なオンライン決済としては、以下の9つがあげられます。

- クレジットカード決済

- ID決済(アカウント決済)

- 電子マネー決済

- コンビニ決済

- Pay-easy(ペイジー)・ネット銀行払い

- 口座振替決済

- キャリア決済

- Google Pay

- Apple Pay

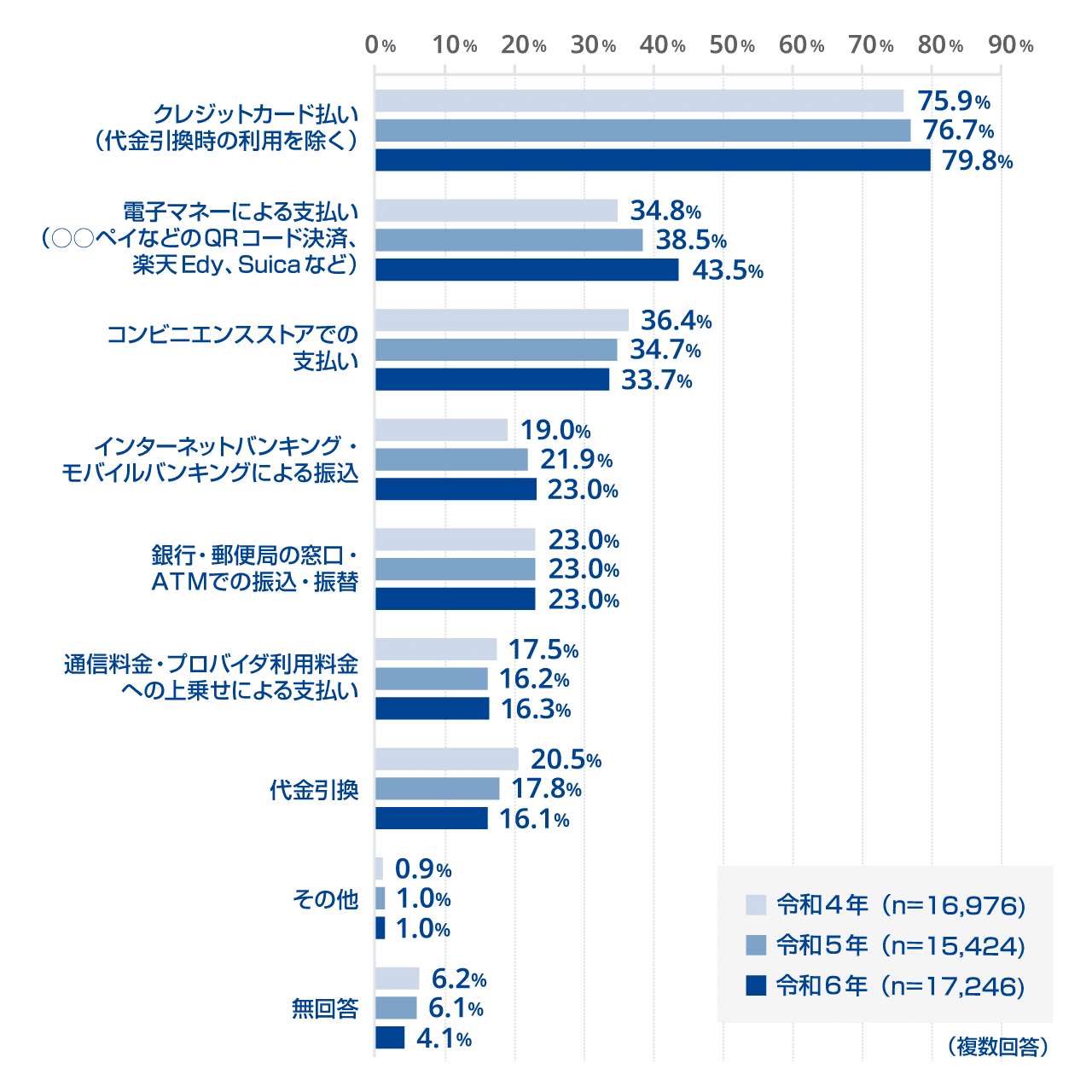

なお、総務省が公表した令和6年の「インターネットを使って商品を購入する際の決済手段」によると、決済手段毎の利用率は、以下の通りです。

1. クレジットカード決済

オンライン決済の中で最も利用率が高く、ECサイト運営において導入必須といえるのがクレジットカード決済です。総務省のデータによると、令和6年のインターネットを使って商品を購入する際の決済手段におけるクレジットカード決済の利用率は、79.8%にまで増加しています。

注文と同時に支払が完了するため、EC事業者様は代金未回収のリスクを回避しつつ、即座に商品を発送できる点がメリットです。

また、クレジットカードでは分割払いやリボ払いも利用できるため、高額商品の場合もユーザーの購入ハードルを下げられる点でも効果的です。

2. ID決済(アカウント決済)

ID決済とは、プラットフォームのアカウント情報を活用し、ID・パスワード等を入力してアカウント連携させるだけで決済できる方法です。

決済時に、住所やカード情報を新たに入力する手間が省けるため、顧客側はスピーディーに決済を行えます。そのため、カゴ落ち(購入手続途中の離脱)を防ぎ、コンバージョン率を高める効果も期待できるでしょう。

ID決済には、ユーザーが普段利用しているPayPay、au PAY、d払い、楽天ペイ、メルペイや、後払い決済のpaidyやatone等が含まれます。

さらに、各サービスのポイントが「貯まる・使える」こともユーザーにとって魅力的なメリットであり、購買意欲を後押しする要素となります。

3. 電子マネー決済

電子マネー決済は、Suica等の「交通系」や、WAON、nanacoといった「流通系」電子マネーを利用するプリペイド型の決済手段です。決済処理の速さに加え、ポイント還元等の特典も多いため、少額決済や日常的な買い物での利用頻度が高い傾向にあります。

オンラインでも、これらの電子マネーで決済を行うケースが増えています。

総務省が発表した令和6年のデータによると、電子マネー決済(QRコード決済を含む)の利用率は43.5%に増加しました。オンラインショップの決済手段において、全体で2番目のシェアを占めています。

4. コンビニ決済

コンビニ決済は、払込票や注文完了後に発行される支払番号を利用し、コンビニエンスストアの店頭で支払う方法です。

総務省の令和6年データによると利用率は減少傾向にありますが、依然として33.7%の割合で利用されています。

これは、クレジットカードを持たない未成年層や高齢者層、Web上でのカード情報入力に抵抗がある層から根強い支持を集めていると考えられるでしょう。また、コンビニ決済は日本特有の手段であり、現金を好む顧客層の取りこぼしを防ぐうえでも有効な選択肢です。

5. Pay-easy(ペイジー)・ネット銀行払い

Pay-easy(ペイジー)・ネット銀行払いは、各金融機関ATMやオンラインバンキングにて支払を行う決済手段です。

通常の銀行振込とは異なり、入金情報がリアルタイムで事業者側に通知されるため、消込作業の手間がかからない点が特徴です。高額な決済や税金、チケット代金等、確実性が求められる取引においてよく利用されています。

関連リンク:

6. 口座振替決済

口座振替決済は、ユーザーが指定した銀行口座から代金を引き落とす決済方法です。

サブスクリプションサービスやファンクラブの会費、学習塾の月謝等、継続的な課金が発生するビジネスモデルに適しています。一度登録すれば自動で引き落としが行われるため、ユーザーの支払忘れを防ぎつつ、事業者様の集金コストも大幅に削減できることも特徴です。

関連リンク:

7. キャリア決済

キャリア決済は、ドコモ、au、ソフトバンク等の携帯電話利用料金と合算する決済方法です。

クレジットカード情報が不要で、かつ4桁の暗証番号等の簡単な認証だけで完了します。そのため、スマートフォンユーザーとの親和性が高いのが特徴です。

カードを持たない若年層向けのコンテンツや、衝動買いが起きやすい商材等において強みを発揮します。

8. Google Pay

Google Payは、Googleアカウントに登録した決済情報を利用し、アプリやWebサイトでワンタップ決済を行う方法です。

Androidユーザーにとっては、面倒な入力作業を省略できるため、ユーザビリティの向上に直結します。また、高度なセキュリティ技術が採用されており、安全性と利便性を両立した決済手段である点も強みです。

関連リンク:

9. Apple Pay

Apple Payは、iPhoneやMac等のApple製デバイスに登録されたカード情報を利用し、Touch ID(指紋認証)・Face IDの生体認証や、パスコードで支払う方法です。

生体認証やパスコードを用いるためセキュリティの安全性に優れており、手軽かつスピーディーに決済できるため、カゴ落ち率を下げられる点が大きな強みとなっています。

iPhoneユーザーに取っては、使いやすい決済手段となるため、スマートフォンユーザーをターゲットとするECサイトではとくに高い導入効果が期待できるでしょう。

EC事業者様がオンライン決済を導入するメリット

EC事業者様がオンライン決済を導入するメリットは、主に以下の通りです。

- カゴ落ち防止や売上アップが期待できる

- 業務効率化や費用負担の軽減につながる

- 新規顧客の開拓も狙える

ここでは、メリットを詳しく解説します。

カゴ落ち防止や売上アップが期待できる

オンラインで商品やサービスを購入するユーザーは、希望する決済手段がない場合、購入を諦めて離脱する可能性があります。そのため、豊富な決済手段を用意することは、顧客満足度を高めるだけでなく、機会損失を防ぎ、直接的な売上アップに貢献します。

とくにID決済やキャリア決済等「入力の手間が少ない」手段を導入することで、スマートフォン経由の購入率(CVR)の改善に期待できるでしょう。

業務効率化や費用負担の軽減につながる

実店舗や銀行振込のみの運用と比較して、現金の管理や釣り銭の準備、入金確認(消込作業)といったアナログな業務を大幅に削減できる点も大きなメリットです。

決済代行会社を利用すれば、経理データをシステム上で一元管理でき、請求業務の自動化や人的ミスの防止にもつながります。

結果として、バックオフィス業務にかかる人件費や時間を、販促や商品開発等のコア業務へ充てることが可能になるでしょう。

新規顧客の開拓も狙える

オンライン決済を導入することで、実店舗の商圏に縛られず、全国や海外の顧客に対して24時間365日商品を販売できるようになります。

場所や時間の制約を受けない販売チャネルを持つことは、事業の安定性と成長性を高める大きな要因となるでしょう。

また、決済手段の拡充は新たな顧客層の獲得にも効果的です。「後払い・ID決済」「コンビニ決済」「キャリア決済」等を導入すればクレジットカードを持たない層や若年層をターゲットに引き込めるようになります。

オンライン決済を導入するデメリット・注意点

一方で、オンライン決済の導入には以下のようなデメリットや注意点があります。

- 導入による初期費用や月額費用、決済手数料が発生する

- 売上発生から入金までにラグがある

- 情報漏えいや不正利用を防止するセキュリティ対策が必須

メリットだけに着目して導入後に後悔しないよう、デメリットや注意点についてもしっかり押さえてみてください。

導入による初期費用や月額費用、決済手数料が発生する

オンライン決済の導入には、初期費用や月額固定費に加え、売上の数%にあたる「決済手数料」が発生します。

例えば、クレジットカード決済の場合、各決済代行会社により3%〜8%程度の手数料率が設定されるのが一般的です。手数料率は、取扱商品や業種、販売規模等によって審査・契約時に決定されます。

また、注文ごとのトランザクション処理料等がかかるケースもあり、利益率の低い商材を扱う場合は、コスト構造の慎重なシミュレーションが欠かせません。

とはいえ、業務効率化に伴う人件費削減や売上アップの効果を考慮すれば、トータルではプラスになるケースが大半といえるでしょう。

売上発生から入金までにラグがある

オンライン決済の売上は即座に現金化されず、締め日から入金日までに一定のタイムラグ(入金サイクル)が存在します。

たとえば「月末締め・翌月末払い」の場合、売上が立ってから入金まで最大2ヶ月近く空くこともあり、手元のキャッシュフロー管理に注意しなければなりません。

資金繰りを重視する場合は、月2回の入金サイクルや、早期入金サービスを提供している決済代行会社がおすすめです。なお、入金サイクルやサービス内容は、決済代行会社へのお問い合わせ時に必ず確認・相談しましょう。

情報漏えいや不正利用を防止するセキュリティ対策が必須

クレジットカード情報の漏えいや、不正入手したカードによる「なりすまし購入(チャージバック被害)」のリスクは、事業者様にとって常に付きまとう課題です。

情報漏えいが起こってしまうと、社会的信用の低下や損害賠償等、事業存続に関わる重大なダメージを受けかねません。

そのため、3Dセキュアの導入やセキュリティコードの必須化、さらにはカード情報の非保持化等、万全なセキュリティ対策を講じることが重要です。

最適なオンライン決済代行サービスの選び方

自社に合った最適なオンライン決済代行サービスを選ぶためには、以下の4つのポイントを押さえてみてください。

- ターゲット層に合った決済方法を選択できるか

- 予算に合った料金か

- その他システムとの連携性やサポート体制は充実しているか

- 十分なセキュリティ対策がなされているか

ここでは、選び方について各ポイントを詳しく解説します。

ターゲット層に合った決済方法を選択できるか

自社の商品を購入するユーザー属性やライフスタイルと、マッチした決済手段が含まれているかが何より重要です。

たとえば、クレジットカードを持たない層・若年層向けならコンビニ決済・口座振替・後払い、節約志向のある主婦層ならポイント還元のあるID決済、BtoBなら経理面やキャッシュフローにメリットのある請求書払い等、ターゲットごとにニーズの高い決済手段を網羅することがポイントです。

単に決済手段の種類を多く揃えればよいわけではなく、自社の顧客にとって本当に必要な手段を見極めて選定することが重要です。

予算に合った料金か

決済代行会社によって料金プランは異なるため、初期費用や月額費用、決済手数料のバランスを慎重に比較検討する必要があります。

たとえば、スタートアップで売上が予測しづらい時期は「月額固定費が安く手数料がやや高いプラン」、売上規模が大きくなれば「月額がかかっても手数料率が低いプラン」が適しているケースが多いでしょう。

表面的な手数料率だけではなく、取消手数料やトランザクション処理料等も含めた実質コストで比較することがポイントです。

その他システムとの連携性やサポート体制は充実しているか

開発リソースが限られる場合、自社で利用しているECカートシステムとスムーズに連携できるかも選定のポイントです。専用のプラグインやモジュールが用意されているサービスを選ぶと、導入工数を大幅に削減できます。

また、導入時の技術的な相談や、運用中のトラブルに迅速に対応してくれるサポート窓口の有無、連絡手段の豊富さについても、利用し続けるうえでの重要な選定基準となります。

十分なセキュリティ対策がなされているか

クレジットカード業界の国際的なセキュリティ基準である「PCI DSS」に準拠しているかは、代行会社選びの必須条件です。

加えて、ISMS認証やプライバシーマークを取得しているかどうかも、企業の信頼性を測る重要な指標となります。

近年増加する不正利用を防ぐための不正検知システムや、本人認証サービス(3Dセキュア)への対応状況も、必ず確認しておきたいポイントです。

オンライン決済の導入はSP.LINKSにご相談ください

オンライン決済の導入をご検討の際は、ぜひSP.LINKSへご相談ください。

クレジットカード決済はもちろん、ID決済やキャリア決済、コンビニ決済、Apple Pay等、幅広い決済手段から最適なものを選択できます。

また、非対面業界では唯一、大手カード会社16社とダイレクト接続。決済代行事業とデータセンター事業の両面を持つことにより高速・安定の強固なシステムを構築し、一気通貫してサービスを提供できるのが強みです。

セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得しております。

関連リンク:

よくある質問

ここでは、SP.LINKSのオンライン決済サービスに関するよくある質問についてご紹介します。

申込からサービスの利用までどれくらい時間がかかりますか?

たとえば、クレジットカード決済サービスの場合は、申込からサービスの開始まで、1.5ヶ月程度のケースが多くみられます。

ただし事業者様のカード会社とのご契約状況、システム開発状況により前後する部分もございますので目安としてご理解ください。

資金決済(SP.LINKSからの入金)のタイミングはいつ頃ですか?

EC事業者様への資金決済は月1回(当月末日締め、翌月末日ご入金)を基本といたしております。ご要望に応じて調整をさせていただきますので、詳しくはお問い合わせください。

クレジットカード決済システムの処理スピードはどれくらいですか?

EC事業者様、弊社、カード会社の三者間を平均1秒で通信いたします。カード会社とダイレクトに接続をしていることにより、高速なレスポンスを実現いたしております。

導入にあたって利用料金はどれぐらいですか?

ご利用いただくサービスによって異なりますので、お問い合わせください。

Webサイトを開設する前なのですが、申込は可能ですか?

可能です。ただし、弊社およびカード会社での審査の際、必要な書類をご提出いただくことになります。

まとめ

オンライン決済は、現代のビジネス拡大に欠かせない決済インフラです。クレジットカード決済やID決済等多様な手段をユーザーニーズに合わせて適切に導入することで、顧客の利便性を高め、カゴ落ち防止や売上アップ、業務効率化を実現できるでしょう。

一方で、コストやセキュリティ対策、入金サイクル等の課題も考慮し、自社に最適なサービスを選定することが重要です。

SP.LINKSでは、幅広い決済手段と万全のセキュリティ体制で、事業者様のビジネスをサポートします。最適な決済環境の構築や決済手段の拡充をご検討の方は、ぜひ一度ご相談ください。