決済代行とは?サービス仕組みやメリット・デメリット、代行会社の選び方まで解説

公開日:2026年02月03日

更新日:2026年02月03日

ECサイトの立ち上げや運営において多くのEC事業者様が直面するのが、「どの決済方法を導入すべきか」「手続はどうすればよいか」という課題ではないでしょうか。

決済代行サービスとは、クレジットカード会社やコンビニエンスストア等の各決済機関との契約・システム連携・入金管理を一括して代行するサービスのことです。

通常、決済機関毎に個別の契約を行うと膨大な手間とコストがかかりますが、決済代行を利用することで、導入工数の大幅な削減や経理業務の効率化が可能となります。しかし、数多くの代行会社が存在するため「どこを選べばよいかわからない」という声も少なくありません。

そこで本記事では、EC事業者様向けに、決済代行の基本的な仕組みや役割から、導入のメリット・デメリット、失敗しないための選び方のポイントまでを網羅的に解説します。決済に関する業務負担を減らし、事業成長につながる最適なサービスを選定するために、ぜひ本記事をお役立てください。

-

[目次]

- 決済代行とは?

決済代行の仕組み

決済代行の役割 - 決済代行サービスを導入するメリット

様々な決済手段を一括で導入できる

売上管理や経理業務の効率化につながる

高度なセキュリティ対策を低コストで実現できる

カゴ落ち防止と売上アップが期待できる - 決済代行サービス導入のデメリット・注意点

導入・利用コストが発生する

決済から入金までにラグが生まれる

サービスに依存してしまう - 決済代行サービスで利用できる主な決済の種類

クレジットカード決済

コンビニ決済

ID決済(アカウント決済)

口座振替決済

キャリア決済

コード決済

電子マネー決済

Apple Pay

Google Pay - 決済代行サービスの費用相場

- 最適な決済代行サービスの選び方

導入したい決済手段は網羅されているか

セキュリティ体制やサポートの質は十分か

予算に合った費用で利用できるか

導入実績が豊富か - 決済代行サービスの導入はSP.LINKSにご相談ください

- よくある質問

クレジットカード会社との既存の契約を活かしたままでの利用は可能ですか?

取扱できない商材はありますか?

資金決済のタイミングはいつになりますか? - まとめ

- 決済代行とは?

決済代行とは?

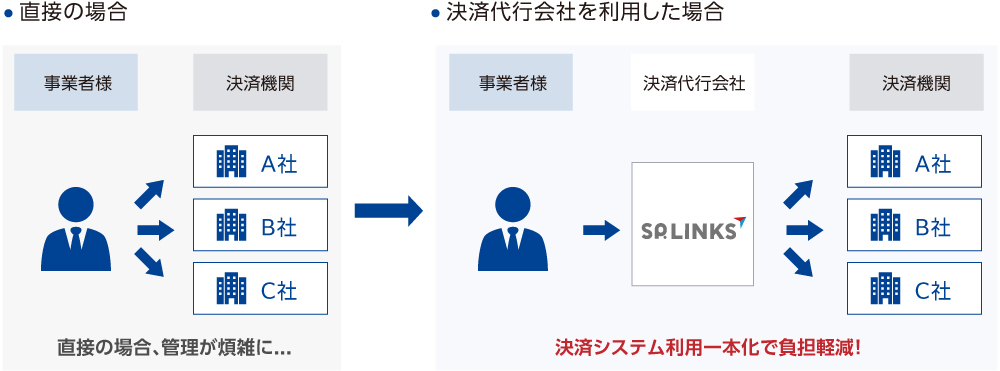

決済代行とは、EC事業者(加盟店)とクレジットカード会社や銀行、コンビニエンスストア等の各決済機関の間に立ち、契約手続から決済処理、売上金の入金管理までを一括して担うサービスです。

通常、決済手段毎に個別契約やシステム連携が必要になりますが、決済代行を利用すると、これらの煩雑な業務をまとめて任せられます。

近年のECサイト運営では、スムーズで安全な決済環境が、売上や顧客満足度を左右する重要な要素です。そこで、多様な決済手段を効率よく導入できる決済代行サービスは、業務負担の軽減と顧客利便性の向上を同時に実現する「インフラ」としての役割が期待できます。

決済代行の仕組み

通常、クレジットカード決済をはじめとする各種決済方法を導入する場合、決済機関(カード会社、コンビニ、ID決済事業者等)毎に直接契約を結び、個別にシステム連携を行う必要があります。しかし、決済代行サービスを利用すれば、これらの契約やシステムを一元化できるのが大きな特徴です。

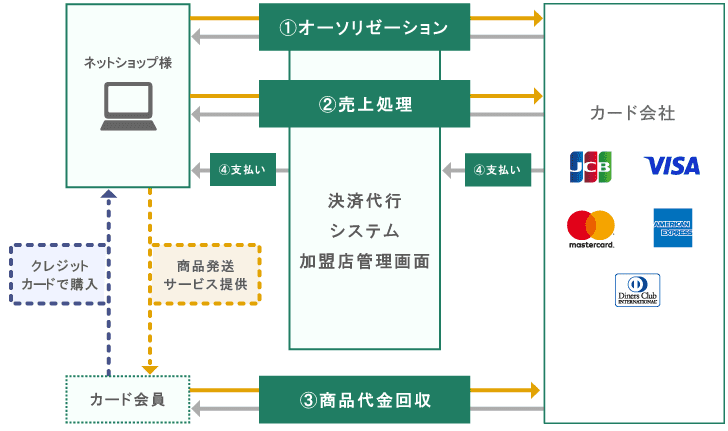

決済代行サービスにおける決済の流れについて、オンラインでのクレジットカード決済を例にあげて解説します。

購入者がECサイトで商品を購入し、代金を支払うと、その決済データは決済代行サービスのシステムを経由して各決済機関へ送信されます。そこで与信確認(オーソリゼーション)や決済処理が行われ、支払が確定する流れです。

その後、決済代行サービスが各決済機関から売上代金を一旦回収し、所定の手数料を差し引いた金額をまとめて加盟店の指定口座へ入金します。この仕組みにより、加盟店は複雑な入金管理や経理処理の手間を大幅に軽減できるのです。

決済代行の役割

決済代行の役割は、EC事業者が複数の決済手段をスムーズに導入・運用できるよう支援することです。主な役割は以下のとおりです。

- 契約の一本化

決済方法毎に交渉・審査を行う必要がなくなります。決済代行サービスと契約するだけで多様な決済手段を利用できるため、導入までの手間や時間を大幅に削減できるでしょう。 - システムの提供

決済代行サービスから、ECサイト等に連携できる決済システムやAPI、管理画面が提供されます。これにより、専門的な開発負担を抑えつつ、安定した決済環境の構築を実現します。 - 入金管理の代行

決済方法毎にバラバラになりがちな入金日や入金サイクルをまとめて管理し、売上を一括で入金することで、経理業務の消込作業や資金繰り管理の負担を軽減します。

このように、決済代行サービスはEC運営を支える重要な基盤として、業務効率の向上や運営の安定化に大きく貢献するでしょう。

決済代行サービスを導入するメリット

決済代行サービスを導入すると、主に以下のようなメリットが期待できます。

- 様々な決済手段を一括で導入できる

- 売上管理や経理業務の効率化につながる

- 高度なセキュリティ対策を低コストで実現できる

- カゴ落ち防止と売上アップが期待できる

様々な決済手段を一括で導入できる

決済代行サービスを利用すれば、クレジットカード決済に加え、コンビニ決済や電子マネー、QRコード決済等、現在の消費者ニーズに合った多様な決済手段を一括で導入できます。

通常、これらを個別に導入する場合は、決済機関毎に契約や申請、審査が必要となり、審査だけで数ヶ月かかるケースも少なくありません。一方、決済代行サービスを通せば申請書類や手続が統一されるため、導入までの期間を短縮しやすく、スピーディーに運用を開始できます。

ECサイトの立ち上げ初期でも、必要な決済手段をまとめて整えられる点は大きなメリットです。

また、新しい決済手段が登場した場合でも、決済代行サービスが対応していれば、既存の契約やシステムを大きく変更することなく追加導入が可能。このような拡張性の高さにより、時代やユーザーの支払傾向に合わせて柔軟に決済環境をアップデートできます。

売上管理や経理業務の効率化につながる

決済代行サービスを導入すると、決済機関毎に異なっていた入金日や振込名義が統一され、入金確認や消込作業にかかる工数を大幅に削減できるでしょう。

複数の決済手段の売上データを個別に管理する必要がなくなるため、経理担当者の負担が軽減されるだけでなく、月次決算の早期化にも寄与します。

また、専用の管理画面ですべての決済手段の売上状況をリアルタイムで確認できるほか、キャンセル処理や返金対応も一元管理でき、人的ミスのリスクが減少するのも強みです。

高度なセキュリティ対策を低コストで実現できる

決済代行サービスは、クレジットカード情報の漏えいや不正利用リスクを抑えるためのセキュリティ基準、「PCI DSS」への準拠を前提に設計されていることがほとんどです。

ECサイト運営者がこれを自社開発で実現するには、多額のコストと高度な知識、継続的な監査が必要になるため、導入へのハードルが高いといえます。そこで決済代行サービスのシステムを利用すると、厳しいセキュリティ基準を満たした環境を低コストかつ即座に利用できるのが強みです。

また、不正利用を検知するシステムや本人認証サービス(3Dセキュア)等のオプションも充実しており、リスク対策もさらに強化できます。

カゴ落ち防止と売上アップが期待できる

ECサイトでは、希望する決済手段が用意されていないことを理由に、購入を途中でやめてしまう「カゴ落ち(離脱)」が発生しやすい傾向があります。このカゴ落ちを防ぐことは、売上向上に直結する重要なポイントです。

決済代行サービスを導入すれば、ターゲットユーザーの属性に合わせた多様な決済手段を一度に揃えられます。例えば、クレジットカードを持たない層・若年層にはキャリア決済・後払い決済(Paidy等)・コンビニ決済等、主婦層にはPayPay・メルペイ等のID決済というように、ニーズに応じた選択肢を提供すると購入完了までのハードルを下げられるでしょう。

また、スムーズな決済画面への遷移や入力補助機能が提供されるケースもあります。こうしたUI/UXの改善は、ユーザー体験が向上し、売上アップにもつながるでしょう。

決済代行サービス導入のデメリット・注意点

決済代行サービスを導入する際には、以下のようなデメリットや注意点も理解しておく必要があります。

- 導入・利用コストが発生する

- 決済から入金までにラグが生まれる

- サービスに依存してしまう

ここからは、各デメリットについてそれぞれ詳しく解説していきます。

導入・利用コストが発生する

決済代行サービスを利用する際には、各決済機関に支払う決済手数料に加えて、決済代行会社へ支払うシステム利用料やサービス手数料が発生するのが一般的です。そのため、各社と直接契約する場合と比べると、総合的な手数料率がやや割高になるケースがあります。

さらに、初期費用や月額固定費、1件毎のデータ処理料(トランザクション処理料)等、複数の費用項目が設定されていることもあります。そのため、導入前に利益率への影響をシミュレーションし、予算に合ったコストで利用できるか、決済代行会社への問合せや見積り等で確認することが重要です。

決済から入金までにラグが生まれる

決済代行会社を経由すると、購入者が支払を完了してから事業者の口座に入金されるまでの期間(いわゆる入金サイクル)が延びる場合があります。例えば、月末締め翌月末払いのようなスケジュールでは、資金が手元に入るまでのタイムラグが大きくなり、資金繰りに余裕がない月には経営リスクが生まれる可能性も少なくありません。

こうした状況を避けるために、早期入金オプション(通常より早い振込タイミングを提供するサービス)等の利用も検討してみてください。また、早期入金オプションが使えるか、要望に応じて調整できるかなどについては、問合せ・見積り時に確認することをおすすめします。

サービスに依存してしまう

決済代行サービスを利用すると、決済システムや入金処理の多くをサービスに依存する形になります。そのため、万が一サービス側のシステムで障害やトラブルが発生した場合には、すべての決済が一時的に停止し、販売機会の損失につながりかねません。

また、決済代行会社がサービスを終了する可能性も考えておく必要があります。実際に契約する前には、事業の継続性や信頼性等も確認し、安心して長く利用できるかどうか確認しておきましょう。

決済代行サービスで利用できる主な決済の種類

決済代行サービスを利用すると、主に以下のような決済手段を一括で導入・利用できます。

- クレジットカード決済

- コンビニ決済

- ID決済(アカウント決済)

- 口座振替決済

- キャリア決済

- コード決済

- 電子マネー決済

- Apple Pay

- Google Pay

それぞれ詳しく解説していきます。

クレジットカード決済

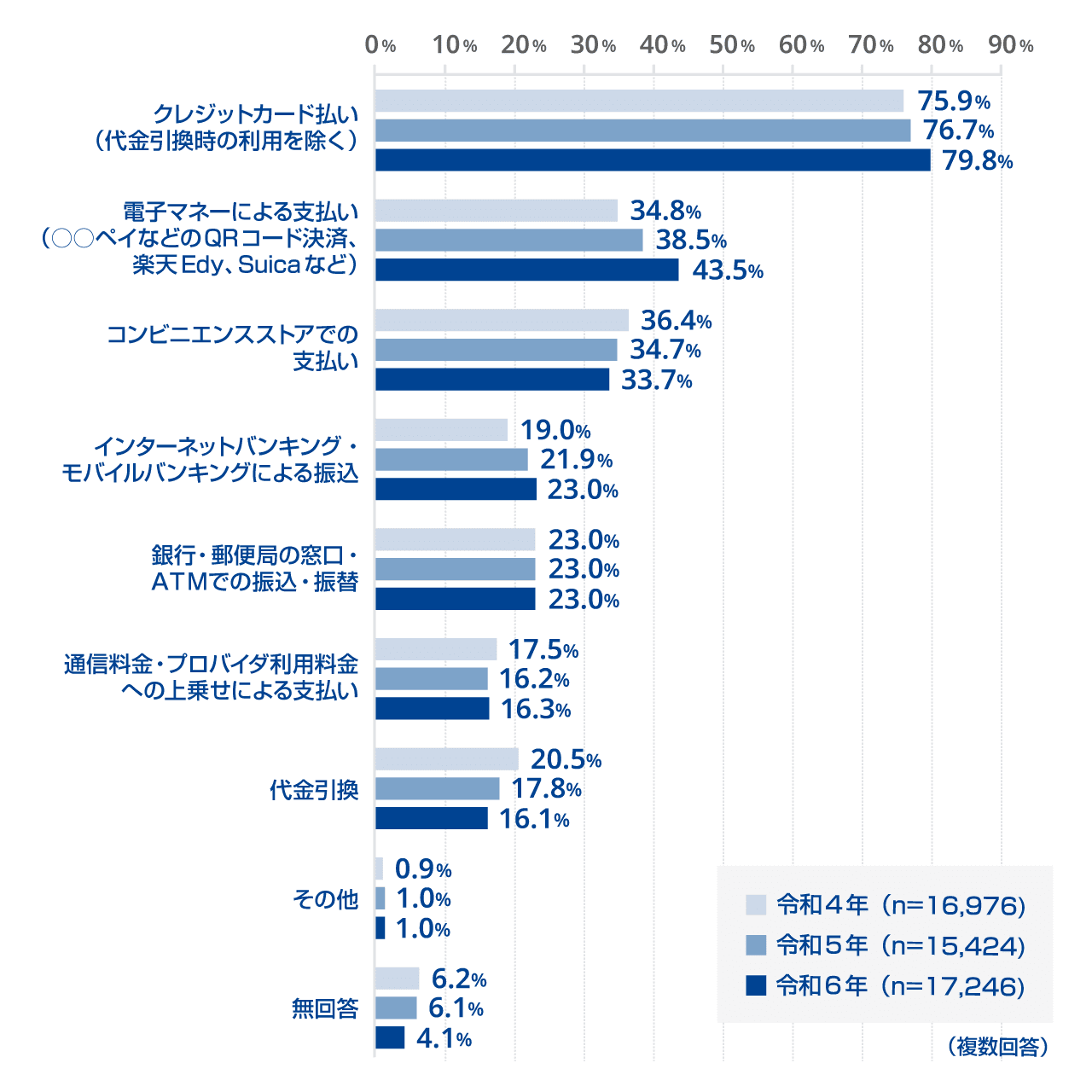

クレジットカード決済は、ECサイトにおいて特に利用率が高く、必須となる決済手段です。総務省の調査(令和6年 通信利用動向調査報告書)によると、「インターネットを使って商品を購入する際の決済手段」におけるクレジットカード決済の利用率は、79.8%にまで増加しています。

一括払いに加え、分割払いやリボ払い、ボーナス払いにも対応できるため、高単価の商材を販売したり、継続購入を促進したりするうえで便利なポイントです。

関連リンク:

コンビニ決済

コンビニ決済は、商品購入後にコンビニエンスストアで代金を支払う決済方法です。クレジットカードを持たない層や、カード情報の入力に不安を感じるユーザーに支持されています。

支払完了後に商品を発送する前払い形式が一般的なため、代金未回収のリスクがなく、EC事業者様にとっても安心して導入できる決済手段です。

ID決済(アカウント決済)

ID決済は、PayPay・楽天ペイ・メルペイや後払いのPaidy・atone等のアカウント情報を活用し、ID・パスワード等を入力してアカウント連携させるだけで決済できる方法です。近年急速に普及しており、日常的に利用しているユーザーも多く、ECサイトとの相性も高いのが特徴。

また、クレジットカードを持たない層・若年層等に支持されており、ポイント還元キャンペーン等を活用することで、購入の後押しや販促効果にも期待できます。

口座振替決済

口座振替決済は、利用者の銀行口座から代金を自動で引き落とす決済方法です。サブスクリプションサービスや定期購入、デジタルコンテンツ、会費徴収等に適しています。

一度登録すれば毎月自動で決済されるため、支払忘れを防ぎやすく、継続率の向上や請求業務の効率化につながる点が大きなメリットです。また、なるべく現金を使いたいというユーザーのニーズにも応えられます。

関連リンク:

キャリア決済

キャリア決済は、携帯電話料金と合算して支払える決済方法です。ドコモ・au・ソフトバンク等、主要キャリアに対応しています。

クレジットカードを持てない若年層の利用が多く、少額決済との相性が良い点が特徴です。また、購入までの手続がスムーズなのも魅力といえます。

コード決済

コード決済とは、対面シーンにおいてQRコードやバーコードを用いて決済を行う方法です。

コードに紐付けられたクレジットカードやチャージされた残高にて支払いを行うため、スピーディーに決済できます。

日常生活でPayPay、楽天Pay、メルペイ、d払い、au PAY等を利用しているユーザーにとって利便性が高く、利用率が年々増加している決済手段です。

関連リンク:

電子マネー決済

電子マネー決済とは、交通系ICカード(Suica・PASMO等)や流通系電子マネー(WAON・nanaco等)を利用した決済方法です。事前にチャージした残高から支払う仕組みのため、クレジットカード情報を入力する必要がなく、スピーディーかつ安全に決済できます。

日常生活で電子マネーを利用しているユーザーにとって利便性が高く、特にキャッシュレス決済に慣れた層の取り込みに有効です。

Apple Pay

Apple Payは、iPhoneやApple Watch等のApple端末に登録したクレジットカードや電子マネーを使う決済方法です。カード番号をECサイト側に入力・保存する必要がなく、Face IDやTouch IDによる認証で決済が完了するため、利便性と安全性の両立ができます。

Appleユーザーにとって操作性が高く、スムーズな購入体験を提供できる点から、カゴ落ち防止やCVR向上にも期待できます。

Google Pay

Google Payは、Android端末を中心に利用されている決済方法です。クレジットカードや電子マネー等、複数の支払方法を一元管理できる特徴があります。

ECサイトでは、事前に登録した情報を使ってスムーズに支払が完了するため、入力の手間を減らせます。

また、端末ロックや認証機能による高い安全性も備えているため、Androidユーザーに使いやすい決済手段として、購入完了率の向上が期待できるでしょう。

関連リンク:

決済代行サービスの費用相場

決済代行サービスの費用は、主に以下の4つで構成されています。まずは全体像を把握し、トータルコストで比較してみましょう。

- 初期費用:システム導入にかかる、契約時に一度だけ支払う費用で、相場は無料〜数十万円程度。

- 月額費用:決済システムの維持管理やサポートにかかる固定費で、数千円〜数万円程度が一般的。

- 決済手数料:売上金額に対して一定の割合で発生する、決済毎に支払う費用。利用する決済代行会社や決済手段、業態・取扱商品によって異なる(たとえばクレジットカード決済では3%〜8%程度)

- トランザクション処理料:決済データ1件毎に発生する処理費用で、数円〜数十円かかる場合がある。

このように、決済代行サービスは複数の費用項目から成り立つため、手数料率だけでなく全体の費用バランスを確認したうえで選ぶことが大切です。

関連リンク:

最適な決済代行サービスの選び方

自社に合った決済代行サービスを選ぶ際は、以下の3つのポイントを確認することが重要です。

- 導入したい決済手段は網羅されているか

- セキュリティ体制やサポートの質は十分か

- 予算に合った費用で利用できるか

- 導入実績は豊富か

それぞれ詳しくみていきましょう。

導入したい決済手段は網羅されているか

決済手段は、単に種類が多ければよいわけではありません。重要なのは、自社のターゲット顧客が実際によく利用する決済方法に対応しているかどうかです。

例えば、高い利用率を誇るクレジットカード決済、定期通販向けの口座振替、クレジットカードを持たない層・若年層向けにキャリア決済・ID決済等が適しています。このように、自社のビジネスモデルに必要な決済手段が過不足なく含まれているかを確認しましょう。

セキュリティ体制やサポートの質は十分か

決済代行サービスは顧客の個人情報や決済情報を扱うため、セキュリティ体制の確認は欠かせません。プライバシーマークの取得やPCI DSSへの準拠等、信頼できるセキュリティ対策が講じられているかをチェックしてみましょう。

また、システム障害や決済エラーが発生した際に迅速に対応してもらえるかどうかも重要なポイントです。電話での問い合わせが可能か等、緊急時の対応力も比較材料として確認しておくと安心でしょう。

予算に合った費用で利用できるか

先述したように、決済代行サービスを導入するには初期費用・月額費用・決済手数料・トランザクション処理料といった費用が発生します。代行会社によって費用体系や料率等が異なるため、複数のサービスを比較して選ぶことがおすすめです。

また、費用を比較する際は、実際に問合せし、見積りを細かくとって確認するようにしましょう。

導入実績が豊富か

信頼できるサービスを利用するために、導入実績が豊富かどうかの確認も重要です。決済代行サービスは、一度導入すると長く利用し続けることになります。そのため、できるだけ信頼でき、使いやすいサービスを選びたいことでしょう。

導入実績が豊富なサービスであれば、実際に利用している事業者が公表されているケースもあります。同業種や同規模の事業者が導入しているサービスであれば、自社でも使いやすい可能性が高いでしょう。

また、導入実績以外にも、サービスを提供している期間(年数)や評価もあわせて確認しておくと、より安心して契約しやすくなります。

決済代行サービスの導入はSP.LINKSにご相談ください

「SP.LINKS」は、決済代行サービスのパイオニアとして、サービス開始以来30年にわたり知見と信頼を積み重ねてきた決済代行会社です。

店舗規模を問わず、小さなお店から大規模なECサイトまで幅広く対応しています。また、豊富な知見を活かし、複数の決済手段を総合的にサポートする体制が整っており、多様化する消費者ニーズにも柔軟に対応できることが魅力です。

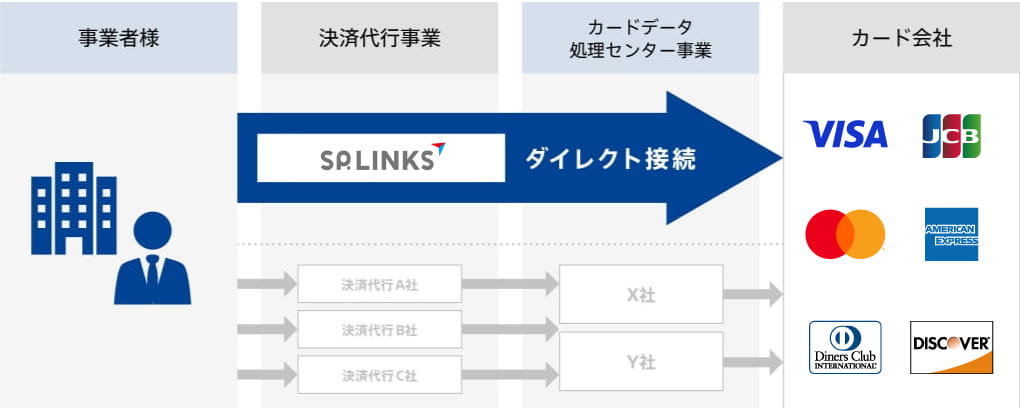

非対面業界では唯一、大手カード会社16社とダイレクト接続。決済代行事業とデータセンター事業の両面を持つことにより高速・安定の強固なシステムを構築し、一気通貫してサービスを提供できるのが強みです。

さらに、セキュリティ面も万全で、クレジットカード情報保護の国際的なセキュリティ基準である「PCI DSS」に準拠するとともに、JIS Q 27001(ISO/IEC27001)の認証基準に基づき、全社・全業務についてISMS適合性評価制度の認証を取得。また、プライバシーマークの取得によって個人情報保護体制も整備されており、安心して決済を任せられる環境が整っています。

関連リンク:

よくある質問

ここでは、SP.LINKSの決済代行サービスに関するよくある質問をご紹介します。

クレジットカード会社との既存の契約を活かしたままでの利用は可能ですか?

既存のご契約を活かしたままでのご利用が可能です。

取扱できない商材はありますか?

公序良俗に反する商材のお取り扱いはできません。また、カード会社等の審査によって、お取り扱いできない商材もございます。

対応可否については、事前にご相談いただくことをおすすめします。

資金決済(SP.LINKSからの入金)のタイミングはいつになりますか?

基本的には、月1回(当月末日締め、翌月末日ご入金)となります。ご要望に応じて調整をさせていただきますので、詳しくはお問い合わせください。

関連リンク:

まとめ

決済代行とは、EC事業者様と決済機関の間に立ち、決済処理から入出金管理まで一気通貫で行えるサービスです。豊富な決済手段をまとめて導入できる他、様々な顧客の決済ニーズに応えられるメリットがあります。

そのため、決済や売上管理にお悩みのEC事業者様にとって、大きな解決策となり得るでしょう。

SP.LINKSは、国際基準に準拠した高いセキュリティ、主要カード会社とダイレクト接続し高速かつ安定した決済処理、多彩な決済手段と豊富な導入実績を備えています。自社に合った決済環境を構築したい方は、ぜひお気軽にご相談ください。